Dopo quattro giorni di intensi negoziati, i leader dell’UE hanno raggiunto un accordo su un fondo per la ripresa (”Recovery Fund”) da 750 miliardi di euro per aiutare a riparare i danni economici causati dal COVID-19. Per uscire dalla situazione di stallo, si sono rese necessarie diverse concessioni ai paesi creditori dell’Unione. Come previsto, il totale delle sovvenzioni nell’operazione è stato ridotto a 390 miliardi di euro dalla proposta originaria di 500 miliardi.

Il ridimensionamento degli stanziamenti a fondo perduto, insieme a un controllo simbolico sull’impiego dei fondi e ad un incentivo sotto forma di sconti sui contributi al bilancio dell’UE, ha fornito ai governi fiscalmente conservatori del Nord Europa una copertura sufficiente per approvare l’accordo.

Un supporto importante per i paesi più deboli

La riduzione delle sovvenzioni non sminuisce l’importanza del Recovery Fund. Il suo importo totale di 750 miliardi di euro corrisponde al 6% circa del prodotto interno lordo (PIL) dell’area euro, e gli stanziamenti lordi a favore di Italia e Spagna saranno anche maggiori, all’11-12% del PIL, con la componente di sovvenzioni rispettivamente pari, da attese, al 4,5% e al 5,5% del PIL. Le somme destinate ad alcuni paesi dell’Europa dell’Est saranno probabilmente altrettanto o più generose, soprattutto per quanto riguarda la componente delle sovvenzioni.

In tal modo, il Recovery Fund sosterrà i paesi più deboli dell’Eurozona nel processo di ricostruzione delle loro economie. Questo è importante, poiché l’obiettivo è evitare che si ripetano gli errori politici che hanno minato la ripresa dell’Europa dalla crisi finanziaria globale. Anche considerando le aspettative modeste di alcuni mesi fa, non c’è dubbio che la risposta politica dell’Europa a COVID-19 sia stata straordinaria e che giustifichi un cauto ottimismo sulle prospettive cicliche.

Il Recovery Fund in prospettiva

È essenziale tuttavia mantenere il senso della prospettiva e riconoscere l’esatta natura del Recovery Fund. È opportuno considerarlo un’espansione temporanea, anche se significativa, del bilancio pluriennale dell’UE, che già stanzia fondi tra contribuenti netti e beneficiari netti. Si tratta inoltre di una misura decisa in risposta a uno shock economico senza precedenti. La nuova struttura è descritta esattamente in questi termini nel comunicato ufficiale.

Il Recovery Fund presenta tuttavia una caratteristica unica nel suo genere. Per la prima volta, il fondo consente all’UE di contrarre prestiti significativi per conto proprio. (Sono inoltre previsti modesti poteri di imposizione fiscale da parte dell’UE, che tuttavia non sono stati ancora definiti.) È possibile che questa iniziativa venga vista un giorno come il primo timido passo verso l’unione fiscale. Non è invece prevista la mutualizzazione dei debiti passati, per cui non si può parlare di un “momento Hamilton” dell’Europa.1

Bisogna collocare nel giusto contesto anche le cifre. Sovvenzioni del 4% o 5% del PIL non sono da disprezzare, ma in diversi paesi dell’Eurozona il rapporto debito pubblico/PIL è ora superiore al 100% e i disavanzi di bilancio cumulati per il periodo 2020-23 sono in alcuni casi avviati a superare il 20% del PIL. Il Recovery Fund, abbinato agli acquisti di obbligazioni della Banca centrale europea (BCE), dovrebbe aiutare i paesi periferici a colmare notevoli fabbisogni di finanziamento nel corso del prossimo anno circa. Si tratta però di una goccia nell’oceano per quanto riguarda la solvibilità delle nazioni debitrici dell’UE. Fortunatamente, la BCE si occupa di questo problema attraverso le sue consolidate e vaste operazioni di sostegno monetario.

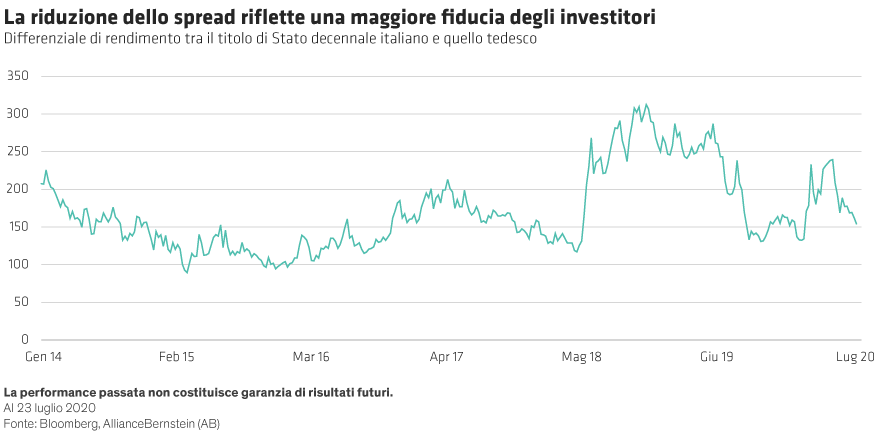

Uno sviluppo fortemente positivo rispetto alle aspettative

Il mercato ha reagito positivamente all’accordo sul Recovery Fund, con lo spread tra titoli di Stato italiani e tedeschi che è tornato vicino ai livelli pre Covid-19 (cfr. Grafico).