Molti investitori mettono in dubbio la sostenibilità di valutazioni così elevate, soprattutto se i tassi d’interesse crescono e le condizioni di business migliorano in altri settori. Inoltre, i maggiori beneficiari della pandemia potrebbero avere difficoltà nel soddisfare le grandi aspettative di crescita del mercato laddove i raffronti tra ricavi e utili su base annua si facciano impietosi. Cosa resta, dunque, agli investitori growth? A nostro avviso, dovrebbero orientarsi verso imprese con gli stessi punti di forza in termini di fondamentali che risultavano interessanti durante la fase rialzista, a patto di lasciarsi guidare dagli indizi giusti.

Una crescita reale è frutto di fondamentali stabili

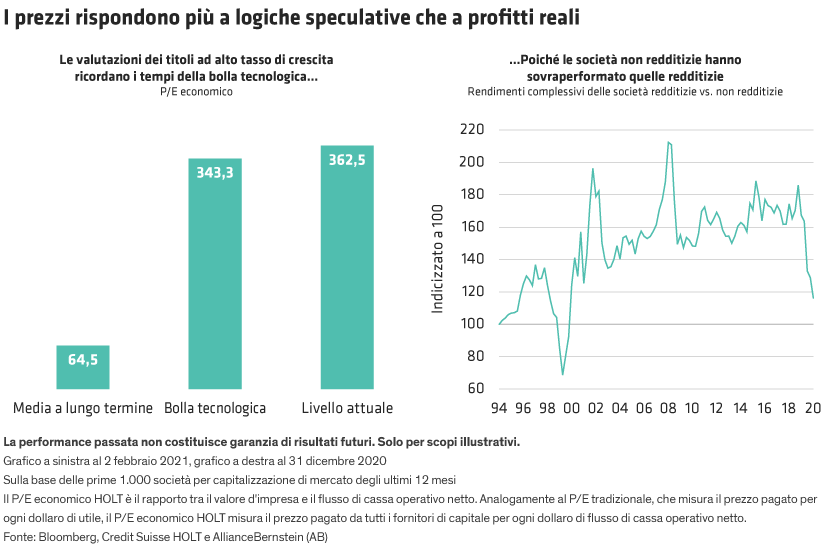

Gli eccessi della congiuntura odierna ci ricordano che i mercati possono privilegiare le società che generano rendimenti eccezionali anche senza mostrare segni di costanza dei profitti. Tra le 15 società growth statunitensi di maggiore successo in borsa, i cui titoli hanno reso in media il 250% nel 2020, otto non hanno generato utili al lordo di interessi e imposte considerando l’arco dei 12 mesi, mentre le restanti sette hanno generato utili trascurabili rispetto alle loro dimensioni. Una nostra ricerca suggerisce che le loro prospettive di crescita future hanno contribuito in media per l’87% al rispettivo valore d’impresa corrente. Da ciò si può dedurre che gli investitori riconoscono a queste società un valore insito prevalentemente nella loro capacità di gestione efficiente, ma in futuro, non oggi.

Molte di esse beneficiano di una crescita elevata delle vendite. Stando a Credit Suisse HOLT, la traiettoria di crescita media delle vendite di società che riscuotono attualmente grande successo dovrebbe superare il 20% entro la fine del 2024. Dopodiché, probabilmente, questa dinamica non sarà più sostenibile. È molto raro, infatti, che una tendenza preliminare alla crescita elevata si protragga in perpetuo. Sempre secondo HOLT, fra le prime 1.000 società di maggior successo negli Stati Uniti, intendendo con ciò le imprese in una fase iniziale di rapida espansione, sono poche quelle con un tasso di crescita annuale pari al 15% in un orizzonte di appena cinque anni. Peraltro, la crescita delle vendite non è un buon indicatore previsionale di una redditività costante.

È tuttavia possibile trovare società large-cap che generano una redditività elevata a fronte di una performance più regolare. Molti dei titoli con queste caratteristiche hanno arrancato rispetto alle controparti più brillanti, eppure continuano a rappresentare opportunità d’investimento interessanti a lungo termine, soprattutto quando possono vantare determinati fattori: solidità del ROA e del capitale investito, discipline di reinvestimento autofinanziate, modelli di crescita durevoli nel tempo e una cultura incentrata su visione del futuro e assunzione di responsabilità.

Rendimento delle attività (ROA): una visione a più lungo termine

Spesso la redditività rappresenta un parametro migliore degli utili per valutare la performance in termini di fondamentali. Gli utili pubblicati non esauriscono sempre l’intero scenario e, a nostro avviso, possono essere facilmente manipolati dalle società. Per quanto ci riguarda, riteniamo che la redditività del capitale investito (ROIC) e il rendimento delle attività (ROA) siano parametri più funzionali per valutare la performance economica e la sostenibilità, soprattutto ai fini di una comparazione tra società diverse.

ROIC e ROA sono stati particolarmente utili all’apice della crisi pandemica, quando molte società hanno sospeso la forward guidance. Entrambi questi parametri svolgeranno un ruolo chiave se i tassi d’interesse aumenteranno, poiché ciò comporterebbe un incremento del costo del capitale e dei tassi di sconto utilizzati per valutare i flussi di cassa futuri. Anche un eventuale rialzo dell’inflazione in uno scenario di miglioramento dell’economia potrebbe ingenerare dei rischi. Il ROIC e il ROA contribuiscono a definire una visione indipendente e non falsata di cosa potrebbe succedere a una determinata società dopo la ripresa.

Reinvestimento: il presupposto per una crescita sostenibile

È opportuno prestare attenzione al modo in cui le società redditizie impiegano la liquidità in eccesso. Buyback societari e dividendi sono allettanti per gli investitori, ma riteniamo che un’impresa coltivi meglio il proprio successo quando investe nel futuro. Il reinvestimento strategico e autofinanziato genera un potenziale di rendimento a lungo termine, che a sua volta crea valore per gli azionisti.

Con la ripresa dell’economia, reinvestimento e sostenibilità vanno di pari passo. Ad esempio, le società che attualmente investono poco possono beneficiare di margini elevati che tuttavia celano delle debolezze e una scarsa preparazione ad affrontare le potenziali minacce per i loro modelli di business. Quando prendiamo in considerazione le società growth che sono andate bene durante la pandemia, la crescita dei ricavi può essere fuorviante. Gli investitori dovrebbero chiedersi se le imprese in forte espansione stanno investendo abbastanza per mantenere e accrescere la loro redditività quando il comportamento di consumatori e imprese si normalizzerà nei vari settori economici.

Cultura aziendale: perché la differenza è tutta qui

Gli investitori dovrebbero inoltre valutare l’impatto dei fattori ambientali, sociali e di governance (ESG) sui profitti e sulla stabilità della crescita di un’impresa. In questa ottica, la cultura aziendale è particolarmente rilevante, poiché rivela quanto la società sia impegnata in termini di diversità, fiducia, assunzione di responsabilità e visione del futuro, tutte componenti fondamentali di un successo duraturo nel tempo. La cultura è ritenuta un bene immateriale, tuttavia ha un impatto misurabile sulla performance aziendale. Ad esempio, le società che hanno accolto la sfida di garantire la sicurezza dei dipendenti durante la pandemia sono spesso caratterizzate da una cultura aziendale consapevole del fatto che proteggere il proprio staff è funzionale alla redditività del business.

La diffusione dei vaccini contro il Covid-19 e le politiche di sostegno dovrebbero sfociare in una maggiore certezza economica. Le società con modelli di business forti e resilienti dovrebbero uscire rafforzate dalla crisi. Con il passare del tempo, ci aspettiamo che la ripresa porti vantaggi a una schiera sempre più ampia di società growth. Mantenere un’enfasi disciplinata sulle società con valutazioni allineate ai propri punti di forza in termini di fondamentali è il modo migliore per intercettare il potenziale di crescita negli Stati Uniti durante la prossima fase di ripresa.