Tuttavia, il percorso dalla ripresa alla normalità solleva qualche interrogativo. Destreggiarsi nel ciclo economico è difficile, perché la natura senza precedenti della crisi del coronavirus può avere ricadute impreviste e durature sulle imprese e sui settori. Inoltre, la minaccia dell’inflazione e dei cambiamenti di politica monetaria è palpabile. Nel frattempo, in molti settori e comparti, le valutazioni rimangono elevate.

Questo ciclo è diverso?

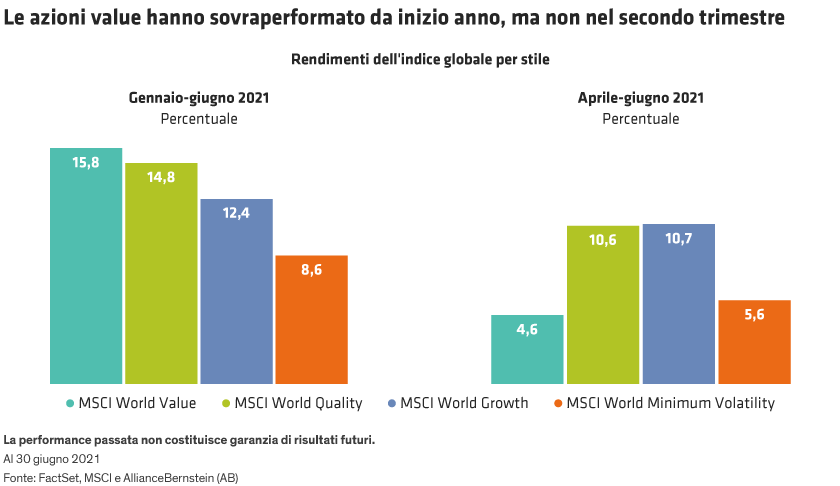

I cicli macroeconomici di solito forniscono agli investitori importanti indizi sulle tendenze del mercato. Ad esempio, negli Stati Uniti, la nostra ricerca dimostra che l’indice dei responsabili degli acquisti (PMI) – un indicatore chiave delle fasi di un ciclo economico – è spesso un buon modo per identificare efficaci fattori di rendimento azionario. Nell’arco di tre decenni, le azioni value cicliche hanno di norma evidenziato l’andamento migliore nelle fasi di ripresa dalla recessione, mentre i titoli growth hanno brillato quando la crescita economica si è attenuata, e i titoli difensivi hanno guidato la classifica nelle fasi di espansione e contrazione. Le azioni di qualità sono raramente astri splendenti nel mercato azionario, ma tendono a evidenziare una relativa resilienza in tutte e quattro le fasi.

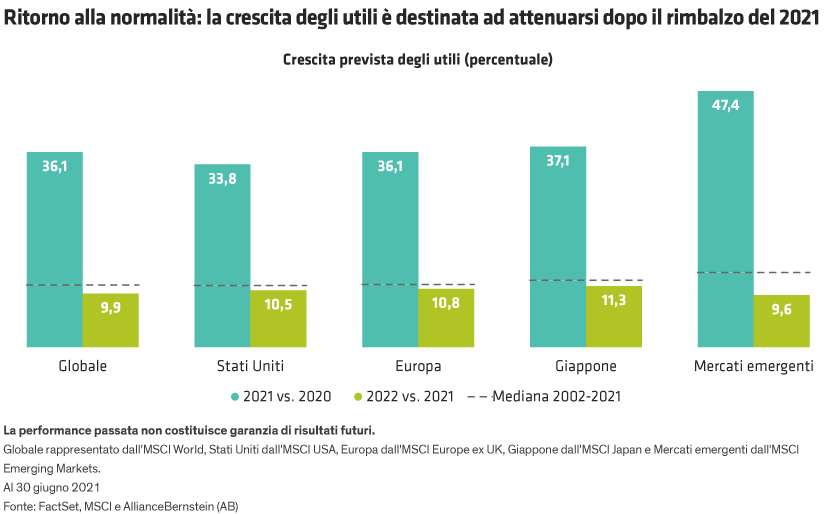

Il COVID-19 potrebbe aver ribaltato alcune di queste tendenze, almeno per il momento. In effetti, in contrasto con l’evidenza storica, le azioni growth hanno prosperato durante la pandemia a fronte di una marcata contrazione del PIL globale, mentre i titoli difensivi hanno sottoperformato. Lo stesso indice PMI potrebbe essere distorto dalle imponenti misure prese dalle banche centrali per contribuire a tenere a galla l’economia globale.

I crescenti timori per l’inflazione aggiungono un ulteriore rischio alle prospettive. I segni di inflazione hanno continuato ad accumularsi nel secondo trimestre; il Core Consumer Price Index statunitense ha registrato un balzo dello 0,7% su base mensile in maggio, segnando un incremento del 3,8% su base annua, il tasso annuale più elevato degli ultimi 25 anni. La ricerca degli economisti di AB suggerisce che questo balzo è temporaneo, e l’evidenza storica indica che, purché l’inflazione non superi il livello del 4% per un periodo prolungato, i rendimenti azionari non dovrebbero essere minacciati.

A metà giugno, quando la Federal Reserve ha segnalato un possibile cambiamento della politica monetaria, le azioni hanno subito una breve battuta d’arresto e i rendimenti delle obbligazioni a breve termine sono aumentati. Il presidente della Fed Jerome Powell ha dichiarato che la banca centrale sta valutando la possibilità di ridurre gli acquisti di Treasury USA e di titoli ipotecari, e diversi membri del consiglio dell’istituto hanno anticipato nel tempo le loro previsioni in merito ai futuri rialzi dei tassi di riferimento. Queste mosse hanno provocato una sovraperformance delle azioni growth a giugno, probabilmente perché hanno placato il timore che l’inflazione possa andare fuori controllo, determinando un calo dei tassi d’interesse a lungo termine rispetto all’inizio del trimestre.

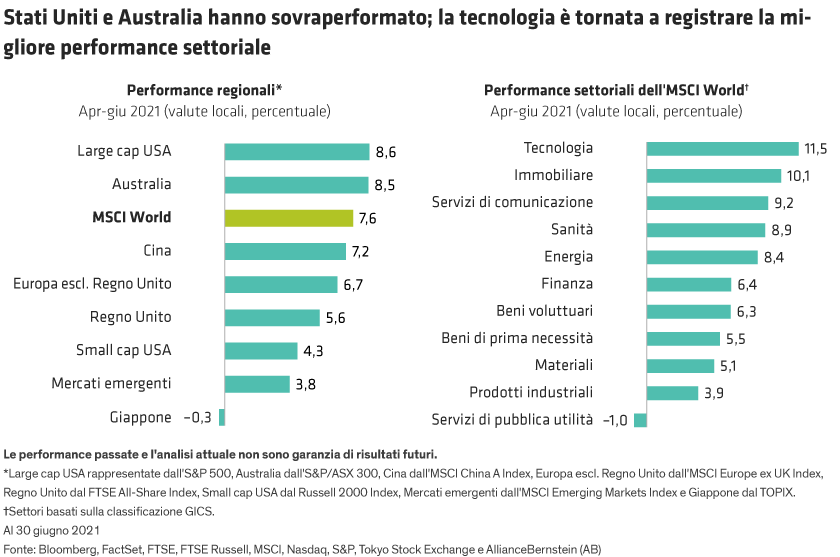

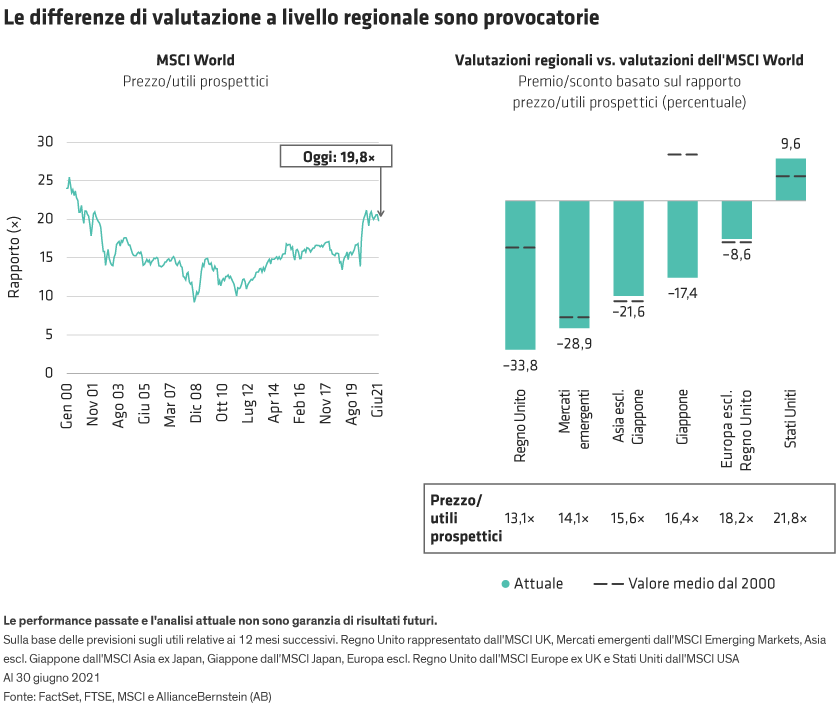

L’incertezza macroeconomica accentua i rischi sui mercati azionari, mentre le valutazioni elevate sono un persistente motivo di preoccupazione. A fine giugno l’MSCI World Index scambiava su un rapporto prezzo/utili di 19,8x, un livello che si colloca nella parte alta del range storico a partire dal 1996. Tuttavia, le valutazioni regionali rimangono eterogenee. Le azioni europee, asiatiche e dei mercati emergenti quotano con uno sconto significativo rispetto all’indice globale e, nella maggior parte dei casi, ben al di sotto del loro sconto storico medio. Per gli investitori sottopesati sulle azioni non statunitensi, questo potrebbe essere a nostro avviso un buon momento per diversificare le allocazioni globali.