Da cosa è alimentata l’incertezza?

All’inizio dell’anno gli investitori si sono trovati alle prese con uno scenario difficile. Le prospettive di crescita macroeconomica sembravano solide, nonostante la previsione diffusa di un ritmo di espansione inferiore a quello del 2021. Analogamente, si prevedeva una crescita degli utili più lenta rispetto all’anno passato, quando le economie e le imprese erano in ripresa dalla brusca contrazione indotta dalla pandemia nel 2020.

Cambiamenti della politica monetaria erano nell’aria. La Federal Reserve aveva già segnalato l’intenzione di aumentare i tassi d’interesse e di ridurre il suo programma di quantitative easing. In questo contesto, non è sorprendente che le azioni growth in generale – e in particolare i titoli hypergrowth con valutazioni molto alte – siano finiti sotto pressione. L’aumento dei tassi tende a comprimere oltremisura le valutazioni delle azioni growth, i cui cash flow sono molto più lontani nel tempo rispetto a quelli dei titoli value.

Anche se avevamo previsto un anno di incertezza, la velocità, l’intensità e l’ampiezza della correzione sono state frastornanti. Quindi, dato che molte variabili importanti ai fini delle prospettive erano note, perché i mercati azionari sono arretrati così bruscamente?

Politica monetaria e timori per la crescita

A nostro parere, l’incertezza non riguarda in effetti il numero di rialzi dei tassi in arrivo. Piuttosto, visto il complesso panorama macroeconomico di elevata inflazione e prospettive di crescita incerte, non ultimo a causa dei continui stravolgimenti causati dal COVID-19, gli investitori temono che la Fed e altre banche centrali non riescano a trovare il giusto equilibrio sul fronte politico. In altre parole, eventuali passi falsi compiuti dalle autorità monetarie nella lotta all’inflazione potrebbero pregiudicare la crescita del PIL e spingere le economie in recessione. La capacità di indovinare la formula politica determinerà se siamo diretti verso un rallentamento o una crescita sostenuta nel 2023.

Gli utili societari sono in bilico. Mentre l’attuale volatilità può essere provocata da timori concernenti il quadro macro e politico, i rendimenti azionari a lungo termine sono determinati principalmente da utili e cash flow. La volatilità registrata durante la seduta di negoziazione del 26 dicembre negli Stati Uniti descrive bene questa tensione. All’inizio della giornata le azioni hanno fatto un balzo in avanti, spinte dai risultati e dalle previsioni di Microsoft, che hanno superato le stime di consensus. Tuttavia, i listini hanno poi chiuso in ribasso sulla scia delle dichiarazioni della Fed, che hanno suggerito una svolta restrittiva nella politica monetaria, con la possibilità di un inasprimento in caso di peggioramento del quadro inflazionistico.

Questi alti e bassi creano un contesto difficoltoso per gli investitori azionari. Sul lungo termine, tuttavia, crediamo che le azioni offrano ancora un potenziale di rendimento convincente; e nel breve periodo, cercare di anticipare i punti di svolta nel mercato è una strategia rischiosa che difficilmente ha successo.

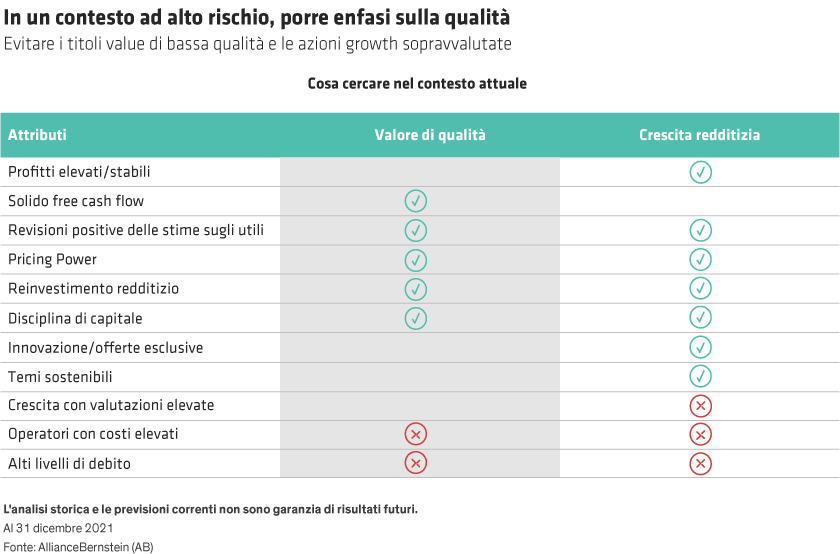

L’attenzione alla qualità è essenziale

Nelle attuali condizioni di mercato reputiamo essenziale focalizzarsi su titoli di alta qualità con fondamentali robusti e valutazioni ragionevoli. A nostro avviso, le azioni con queste caratteristiche possono contribuire a ridurre il rischio quando i mercati sono in calo e hanno maggiori chance di evidenziare un buon andamento nelle fasi di ripresa.

Siamo del parere che gli investitori dovrebbero evitare gli estremi nei mercati azionari. Quelli che avevano assunto un’eccessiva esposizione alle azioni hypergrowth sono stati già penalizzati dal recente repricing. Tuttavia, secondo noi sarebbe un errore anche fare la scelta radicalmente opposta di privilegiare le imprese di qualità inferiore che scambiano a valutazioni convenienti. Anche se in passato si sono registrati rally di “titoli spazzatura”, questi di solito sopraggiungono dopo crisi finanziarie o profonde recessioni allorché la minaccia di un’ondata di fallimenti viene meno, ovvero in circostanze molto diverse da quelle di oggi.

Le azioni di alta qualità tendono a sovraperformare durante le crisi di mercato e su orizzonti temporali più lunghi (cfr. Grafico). Crediamo che una disciplina orientata alla qualità debba essere applicata a tutti i tipi di azioni, sia growth che value. In entrambe le aree, privilegiamo le imprese solide con bilanci resilienti e business di qualità.