Il problema dell’inflazione plasmerà le politiche delle banche centrali. Laddove l’inflazione persistente provocasse una risposta più aggressiva del previsto in termini di politica monetaria, l’azionario potrebbe risultare penalizzato. Ma i mercati si stanno già gradualmente adattando alla prospettiva di un aumento dei tassi negli USA. Non si è manifestato alcun “taper tantrum” a dicembre, quando il Presidente della Fed Jerome Powell ha annunciato i suoi piani per accelerare la riduzione degli acquisti di asset e tre rialzi dei tassi nel 2022. E le previsioni a livello di politica differiscono in base alla regione. La Bank of England ha già iniziato ad alzare i tassi di interesse mentre la Banca Centrale Europea si sta muovendo in maniera molto più graduale dichiarando che non procederà in tal senso in un contesto di pressioni inflazionistiche meno marcate.

In quanto investitori orientati ai fondamentali, non è compito nostro prevedere la politica monetaria. Dobbiamo tuttavia comprendere in che modo diversi tipi di aziende, di modelli di business e di titoli possono essere influenzati dai cambiamenti.

Cosa potrebbe andare storto?

Chi propende per un mercato ribassista cita diverse forze negative. Se l’inflazione rimane elevata le banche centrali potrebbero irrigidire la politica monetaria in anticipo rispetto a quanto era previsto anche solo un paio di mesi fa, e la crescita del PIL sta rallentando rispetto all’iniziale rimbalzo registrato dopo la recessione indotta dalla pandemia del 2020. Gli sforzi atti a contenere il COVID-19 sono stati deragliati dalla rapida diffusione di Omicron, che potrebbe rallentare il manifestarsi della domanda accumulata di consumatori e aziende a supporto della prossima fase della ripresa. Le tensioni geopolitiche, dalle potenziali ostilità tra Russia e Ucraina fino al programma nucleare dell’Iran e alle frizioni tra Cina e Taiwan, potrebbero aggravarsi e far precipitare il sentiment di mercato.

Pur trattandosi di rischi reali, riteniamo improbabile un mercato ribassista nel 2022. Storicamente, quando le economie sono in fase di recessione si verifica un declino da picco a valle pari almeno al 20%. Sebbene l’inflazione riduca il tasso di crescita economica reale, l’economia mondiale sembra destinata a continuare a espandersi nel 2022. Gli economisti di AB prevedono una crescita del PIL globale reale pari al 5,9% per il 2021 e pari al 4,2% nel 2022. E questo a nostro avviso dovrebbe offrire un supporto solido agli utili aziendali.

Valutazioni e rischio di concentrazione

Le dinamiche di crescita, inflazione e tassi di interesse, in rapida evoluzione, potrebbero influenzare i rendimenti per le diverse tipologie di titoli.

L’aumento dei tassi spinge al rialzo il tasso di sconto utilizzato dagli investitori per valutare i flussi di cassa aziendali. Questo comporta spesso una compressione dei multipli, soprattutto per i titoli a crescita più elevata con flussi di cassa caratterizzati da un orizzonte temporale più lungo. Di conseguenza, la performance relativa dei diversi stili sarà influenzata dall’inflazione e dalle tendenze della politica monetaria. Un’inflazione più elevata e rialzi dei tassi più rapidi favoriranno probabilmente i titoli value; rialzi più moderati dell’inflazione potrebbero invece favorire i titoli growth. Questo pattern è risultato evidente per gran parte del 2021.

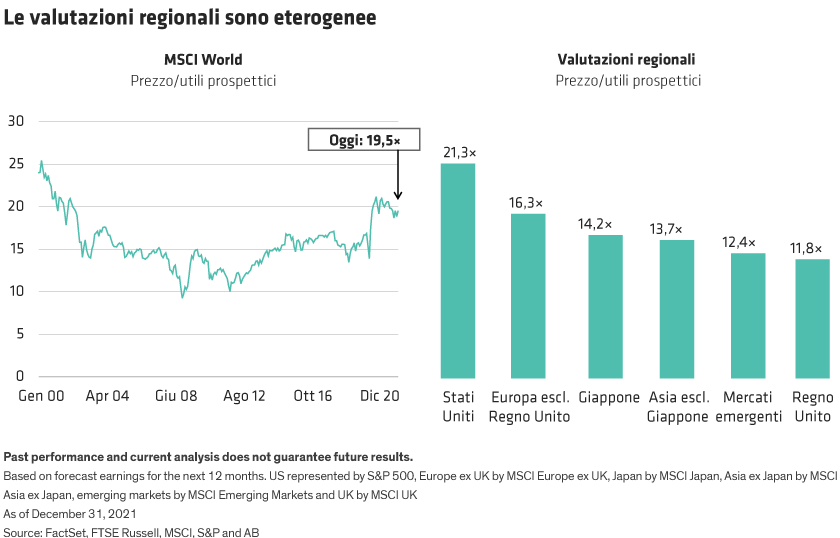

In ogni caso, riteniamo che la dominanza dei principali titoli growth statunitensi potrebbe essere messa in discussione. Nel 2021, cinque megacap hanno nuovamente sovraperformato. Di conseguenza i mercati USA, e in particolare l’indice growth, rimangono fortemente concentrati sui nomi di maggiori dimensioni (Grafico). Anche se ciascuna azienda ha i suoi lati positivi, un’esposizione significativa all’intera coorte potrebbe rendere vulnerabili gli investitori in caso di inversione del sentiment. Piuttosto riteniamo che le aziende caratterizzate da redditività e utili solidi, che scambiano con valutazioni relativamente interessanti, offrano un potenziale di rendimento più resiliente, soprattutto se i tassi in aumento comprimono nettamente le valutazioni nel tratto più costoso del mercato.