Lo shock di mercato riflette l'accelerazione dell'inflazione in diverse regioni, che ha alimentato l'incertezza e causato differenze tra le politiche economiche a livello mondiale. La Banca centrale europea si accinge a effettuare il primo rialzo dei tassi d'interesse in oltre un decennio. Nel Regno Unito si profila un contesto di stagflazione, una combinazione nociva di inflazione e rallentamento della crescita. Per contro, l'inflazione rimane bassa in Giappone, che mantiene una politica monetaria accomodante. La Cina segue un percorso diverso rispetto alle economie sviluppate, poiché è intenta ad attuare misure espansive per raggiungere l'obiettivo di crescita del PIL fissato dal governo al 5,5%, applicando al contempo una politica "zero COVID" che ha soffocato l'attività economica. Inoltre, con la guerra tra Russia e Ucraina che non accenna a finire, l'instabilità geopolitica continua a pesare sulle prospettive globali.

Attenzione catalizzata dalle tensioni economiche in atto negli USA

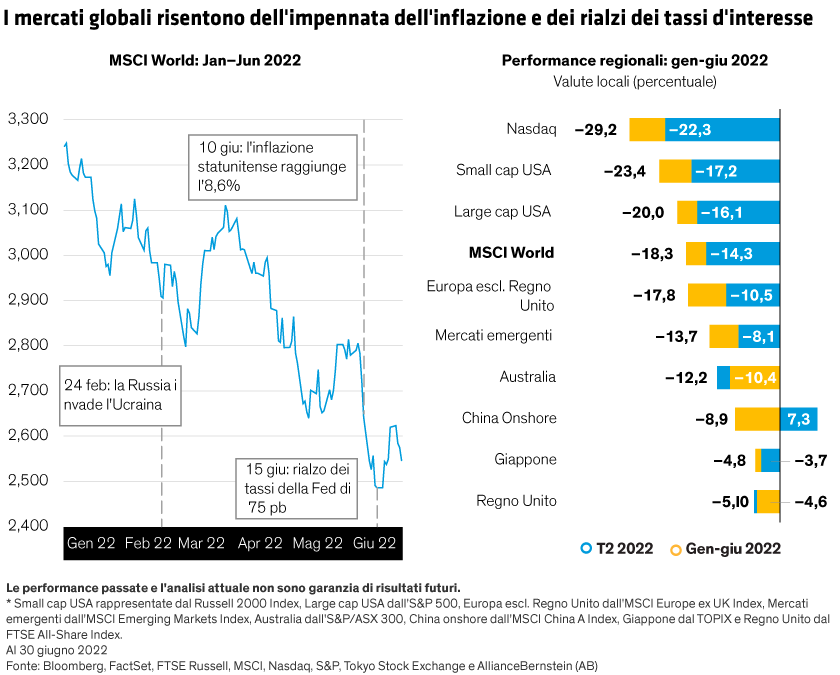

Nel corso del trimestre, tuttavia, l'attenzione è stata catalizzata dalle tensioni in atto nell'economia statunitense. Le apprensioni per gli effetti del rapido aumento dei tassi d'interesse USA sulle valutazioni azionarie si sono trasformate in timori di recessione. Gli investitori si domandano adesso se le pressioni sulla domanda e sui margini avranno ricadute negative sugli utili societari.

Alla base del problema c'è l'aumento dell'inflazione. Il 10 giugno l'indice dei prezzi al consumo (CPI) relativo al mese di maggio ha rivelato che l'inflazione negli Stati Uniti è balzata all'8,6%, il livello più alto degli ultimi 40 anni. Cinque giorni dopo la Federal Reserve ha innalzato i tassi d'interesse di 75 punti base – l'aumento più significativo dal 1994 – portando l'obiettivo del tasso sui Fed Fund tra l'1,5% e l'1,75%. Il presidente della Fed Jerome Powell ha detto chiaramente che la massima priorità dell'istituto è raffreddare l'inflazione, segno che la Fed è disposta a correre il rischio di far scivolare l'economia statunitense in un rallentamento o una recessione. Visto che le azioni USA hanno chiuso il trimestre in calo di oltre il 20% dal picco di gennaio – definizione standard di mercato ribassista – i timori di recessione hanno messo in ombra le speranze di un "atterraggio morbido" dell'economia statunitense.

Quanto è probabile una recessione negli Stati Uniti? Da un lato, i mercati ribassisti negli USA hanno sempre segnalato una recessione a partire dal 1970, tranne che in un caso. Gli indicatori della fiducia di consumatori e imprese si stanno deteriorando, mentre l'erosione della ricchezza personale dovuta alla flessione dei corsi azionari potrebbe condurre a una riduzione della spesa. Molti squilibri dal lato dell'offerta, dai prezzi del petrolio alle interruzioni della catena di approvvigionamento, esulano dal controllo della Fed.

Tuttavia, ci sono alcuni fattori attenuanti. Le scorte all'ingrosso sono tornate a livelli normali in molti settori. Le famiglie e le banche statunitensi vantano bilanci solidi. Se è vero che il rallentamento dell'economia fiaccherà il vigore dei consumi, una diminuzione dei prezzi dell'energia e delle aspettative d'inflazione potrebbe ridurre le pressioni sulla politica monetaria.

Cosa implica l'andamento delle quotazioni azionarie?

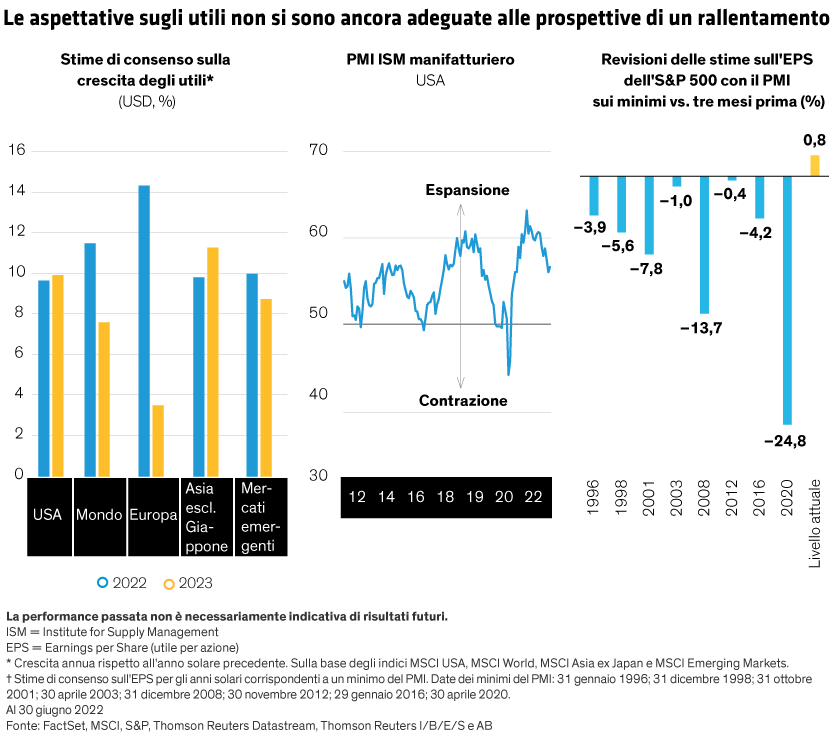

Ogni rallentamento economico è diverso dagli altri. All'inizio del terzo trimestre, è evidente che i tassi d'interesse statunitensi stanno salendo e che l'indice dei responsabili degli acquisti (PMI), un importante segnale di espansione e contrazione dell'economia, è orientato al ribasso. Nelle fasi passate di rallentamento economico, le stime sugli utili societari sono state riviste decisamente al ribasso quando il PMI ha toccato un minimo.

Questo non è ancora accaduto. Le flessioni del mercato azionario nel corso di quest'anno sono state causate principalmente dalla compressione dei multipli. In altre parole, negli Stati Uniti e in altri mercati i corsi azionari sono diminuiti a fronte di previsioni sugli utili generalmente stabili (cfr. Grafico); in alcuni casi, specialmente in Europa, le revisioni delle stime sugli utili sono ancora positive. Ciò implica che le previsioni sugli utili tenderanno probabilmente a diminuire e che i mercati azionari potrebbero risentirne.