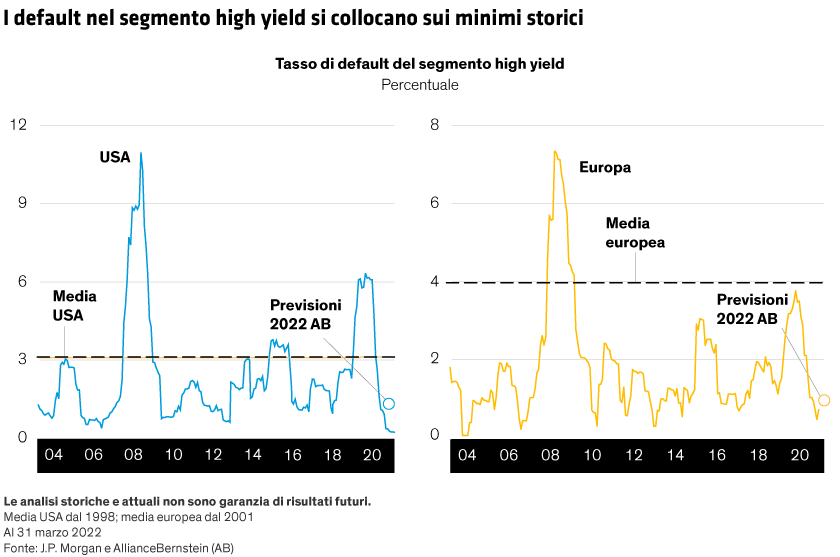

La recente ondata di default e declassamenti ha inoltre rafforzato la qualità del mercato high yield. Mentre molte obbligazioni high yield a basso rating sono andate in default e sono uscite dagli indici, diverse obbligazioni investment grade nella fascia inferiore di rating sono entrate nel mercato high yield come “fallen angel”. Oggi il mercato high yield si caratterizza per la qualità migliore da oltre un decennio.

Questo vale anche per molti settori in difficoltà, come l’energia, le vendite al dettaglio e le telecomunicazioni, che sono stati bonificati durante l’ultima contrazione e oggi costituiscono una quota minore del mercato, ma di qualità più elevata.

Il rischio di M&A è modesto

Nelle fasi di espansione, le aziende spesso contraggono ulteriori debiti per finanziare fusioni e acquisizioni (M&A) o incrementare le distribuzioni agli azionisti. Appena il ciclo entra nella fase discendente, queste imprese possono ritrovarsi con troppo debito o poca liquidità, rischiando di conseguenza un declassamento del rating e un default.

Oggi però le aziende sono poco propense a contrarre prestiti per finanziare operazioni di M&A. In effetti, ci sono i margini per un aumento di tale propensione, senza che questo si ripercuota sui rating.

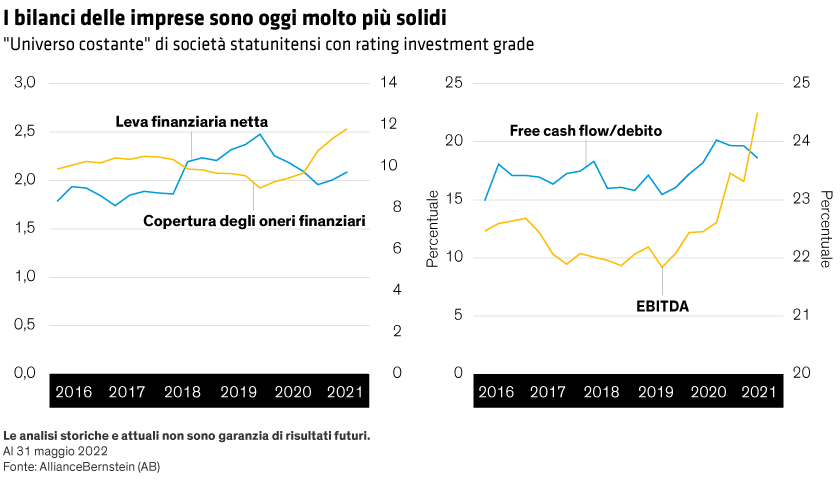

Per valutare la propensione delle imprese all’indebitamento, classifichiamo le politiche finanziarie come prudenti, neutrali o aggressive. Secondo la nostra analisi, le politiche finanziarie sono attualmente prudenti nella metà dei settori investment grade e neutrali nell’altra metà. Questo vale in genere anche per il mercato high yield, fatta eccezione per un settore, quello tecnologico, che classifichiamo come aggressivo.

Nel complesso, è probabile che le politiche finanziarie diventino più aggressive nei prossimi 12 mesi, ma i nostri rating prospettici sono stabili per oltre la metà degli emittenti investment grade e ci aspettiamo che i miglioramenti dei profili creditizi superino i deterioramenti in tutti i settori investment grade e high yield. Questa previsione si pone in continuità con una tendenza recente: nel primo trimestre i miglioramenti dei rating hanno superato i declassamenti di 3,3 a 1.

Ciò non esclude che i fondi di private equity con ampie disponibilità di cassa possano effettuare operazioni di leveraged buyout, ma per il momento le prospettive favorevoli per i fondamentali societari superano i rischi di un releveraging tramite questi acquirenti non strategici. Inoltre, anche laddove si è registrata un’attività di private equity, l’impatto sulle metriche del mercato obbligazionario è stato modesto.

Nessun “maturity wall” nell’immediato

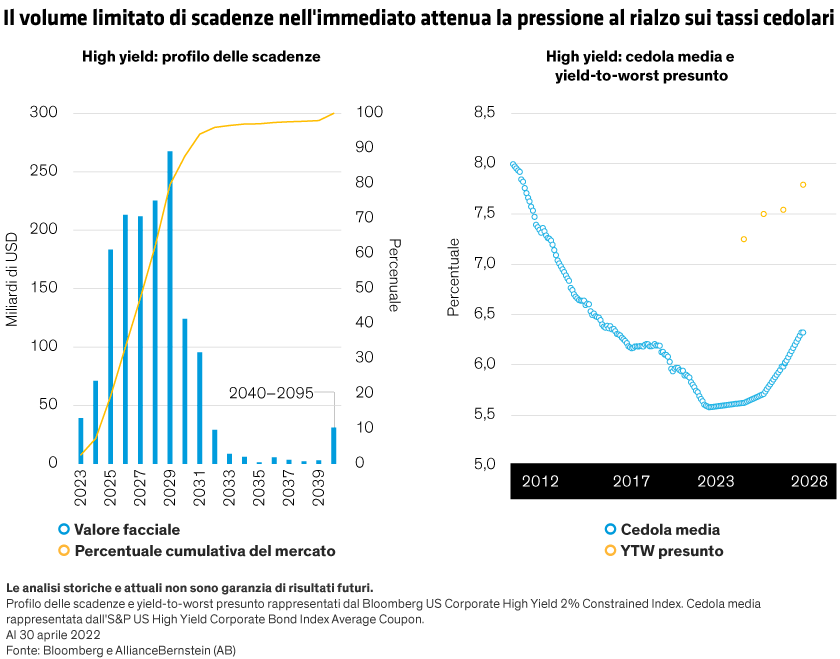

Oltre a questo, dall’inizio della pandemia le imprese sono impegnate ad allungare le proprie scadenze. Di conseguenza, non si prospetta a breve alcun “maturity wall”, una situazione in cui una grossa parte delle emissioni obbligazionarie giunge a scadenza e gli emittenti sono costretti a contrarre nuovi debiti ai nuovi tassi. In effetti, entro la fine del 2025 arriverà a scadenza solo il 20% del mercato, mentre la maggior parte delle emissioni scadrà tra il 2026 e il 2029.

L’effetto è simile a quello di aprire una valvola di sfiato all’aumentare dei rendimenti, perché le scadenze graduali e prolungate attenuano l’impatto del rialzo dei rendimenti sulle imprese (cfr. Grafico). Oggi la cedola media nel mercato high yield è pari al 5,7%, un livello nettamente inferiore all’attuale yield-to-worst (YTW). Anche ipotizzando che i rendimenti continuino a salire e che rimangano elevati per i prossimi quattro anni, l’allungamento delle scadenze implica che i tassi cedolari non torneranno ai livelli pre-COVID, superiori al 6%, prima del gennaio 2026.