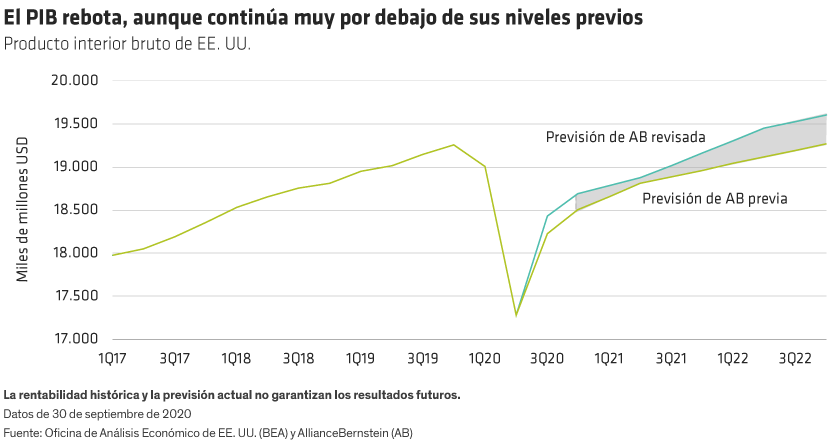

Sin embargo, la previsión revisada también implica una trayectoria más plana y una ligera rebaja del crecimiento para 2021 —de 3,8% a 3,4%—, por lo que el nivel de actividad económica total a finales de 2021 no varía de forma significativa con esta actualización de la previsión. En nuestra opinión, la actividad económica estadounidense no volverá a alcanzar sus máximos previos hasta el cuarto trimestre de 2021 o el primero de 2022.

El progreso de la recuperación depende de hipótesis básicas

Como siempre, las previsiones económicas requieren hipótesis subyacentes y en este caso las hipótesis poco tienen que ver con la economía. Por el contrario, tienen mucho que ver con la evolución de la salud pública, las medidas políticas y los resultados obtenidos:

- La política fiscal es un importante factor de impulso de nuestras previsiones de crecimiento y nuestra hipótesis es que el Congreso estadounidense y el poder ejecutivo finalmente elaborarán un proyecto de ley de estímulo que favorecerá el crecimiento económico en 2021.

- También damos por sentado que el país no se verá obligado a volver a imponer un confinamiento nacional generalizado para controlar la propagación de la COVID-19. Igualmente suponemos que no presenciaremos una innovación médica a corto plazo por sorpresa que pueda representar un punto de inflexión y cambiar a mejor el panorama macroeconómico de forma radical en los dos próximos trimestres.

- Sea a través de avances médicos o de la adaptación de la sociedad y la economía a un mundo en el que la presencia de la COVID-19 sea algo habitual, basamos nuestras perspectivas en la idea de que el virus ya no será el tema macroeconómico dominante para el segundo semestre de 2021.

- A pesar de que no damos por sentado ningún resultado concreto para las elecciones estadounidenses, suponemos que no será disruptivo a medio plazo —que la sociedad continuará funcionando aun cuando el resultado de las elecciones sea cuestionado durante algún tiempo—.

Buenas noticias: un repunte más pronunciado en el tercer trimestre

En el tercer trimestre, la economía estadounidense rebotó con más fuerza de lo que habíamos previsto, lo que dio lugar a una revisión al alza de nuestra previsión de crecimiento del PIB para 2020. El consumo personal fue el principal factor de impulso: gracias al papel fundamental de los estímulos fiscales, el gasto de los hogares resistió mejor de lo esperado.

Sin embargo, la solidez del gasto no es uniforme. El consumo de productos ha rebotado por completo, mientras que el de servicios continúa profundamente deprimido. La actividad de construcción de vivienda es sólida, pero la producción industrial se ha quedado a la zaga. Sin embargo, en general el tercer trimestre ha sido positivo.

2021: el aumento de los estímulos fiscales sigue siendo vital

La revisión a la baja de la previsión para el PIB de 2021 está relacionada en gran medida con la aprobación de nuevos estímulos fiscales —que siguen siendo una necesidad esencial a pesar de la solidez del tercer trimestre—.

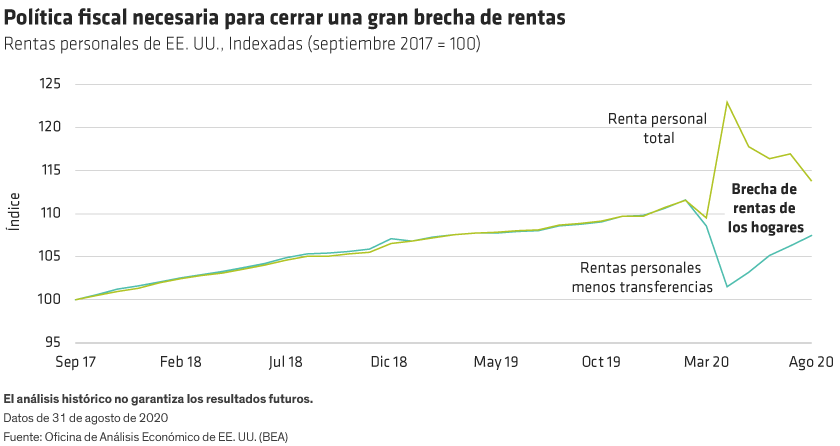

Más de 10 millones de personas que tenían empleo antes de la COVID-19 continúan sin trabajo actualmente. Puede que la actividad económica haya recuperado unos dos tercios del terreno cedido, pero el mercado laboral todavía se encuentra a mitad de camino. Esto preocupa especialmente, dado que la creciente tasa de pérdida de empleo ya se considera permanente. Hasta ahora los hogares han sobrevivido gracias a los programas de estímulo fiscal, que han reforzado las rentas de quienes perdieron el empleo.

Pero esos programas ya han vencido en gran medida y han dejado a muchos hogares en riesgo de dar un gran paso atrás. Si el empleo mantiene el ritmo observado en septiembre, la economía estadounidense tardará casi 18 meses en regresar al pleno empleo, por lo que todavía hay una gran brecha que cerrar (véase el gráfico). Esto hace que la política fiscal represente un puente fundamental para las rentas de los hogares durante la expansión gradual que se avecina.