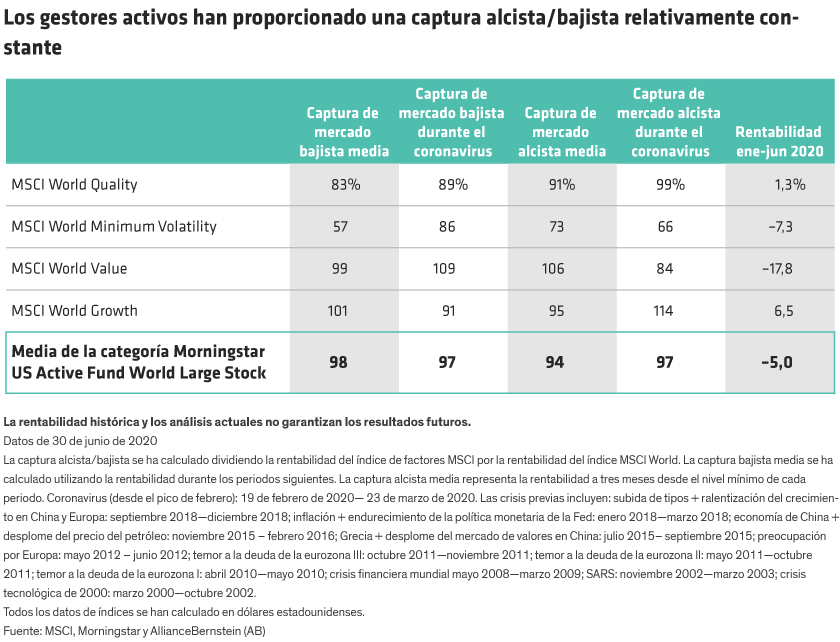

Para los fondos globales activos, la media de captura bajista y captura alcista fue similar a la rentabilidad histórica tanto en caídas como en ascensos del mercado. No cabe duda de que muchos fondos no alcanzaron las expectativas. Sin embargo, en nuestra opinión, las carteras activas con una filosofía clara y un proceso de inversión estructurado están mejor posicionadas para proporcionar resultados constantes a los inversores tanto en mercados alcistas como bajistas.

8. Los ETF sectoriales pueden conllevar riesgos ocultos

Las acciones tecnológicas y de atención sanitaria lideraron los mercados globales durante 2020. Por tanto, naturalmente muchos inversores tratan de capturar estas sólidas tendencias de rentabilidad en carteras centradas en sectores concretos. Sin embargo, en nuestra opinión, hacerlo con carteras pasivas centradas determinados sectores o industrias puede ser un enfoque arriesgado.

Invertir en un ETF de tecnología proporcionará una fuerte exposición a las principales empresas de megacapitalización. Por ejemplo, los dos mayores ETF de EE. UU. mantienen una exposición superior al 40% a Microsoft y Apple. A pesar de que estas empresas pueden ofrecer buenas oportunidades de inversión, una abultada exposición a las empresas más importantes puede generar riesgos desproporcionados. Muchas otras empresas tecnológicas —incluyendo las de pequeña y mediana capitalización— también ofrecen un sólido potencial de crecimiento en tanto que promotoras de las tendencias digitales del futuro.

Las estrategias pasivas miran al pasado, porque en muchos casos las ponderaciones mayores se encuentran en empresas que han obtenido excelentes resultados anteriormente. Como resultado, realmente no pueden capturar el potencial innovador de las pequeñas empresas que podrían ser las ganadoras del futuro. Los grandes ETF pueden mantener en cartera algunas empresas tecnológicas más pequeñas, pero no son capaces de aumentar la exposición a empresas más grandes con un sólido potencial futuro y en ocasiones no pueden mantener en cartera empresas más pequeñas que podrían no satisfacer los requisitos de inclusión en el índice. Por ejemplo, los mayores ETF tecnológicos se componen de más de 300 valores, pero las 10 principales posiciones representan más del 60% de sus activos. Un enfoque activo puede proporcionar una exposición más equilibrada al sector, sin concentrar un exceso de ponderación en un reducido número de valores muy importantes.

Las acciones de atención sanitaria de EE. UU. tienden a ser inestables en los años electorales. Muchos modelos de negocio son vulnerables a decisiones políticas que pueden cambiar drásticamente dependiendo del resultado de las elecciones. Sin embargo, creemos que los inversores pueden encontrar oportunidades en el sector, en empresas que son relativamente inmunes al ruido político. Por ejemplo, en áreas como la secuenciación genética, la cirugía robótica y la digitalización de servicios médicos, se pueden encontrar empresas con sólidos factores de impulso del negocio a largo plazo. Los ETF de atención sanitaria no pueden distinguir entre las empresas que son vulnerables a las decisiones políticas y las que no. Las carteras de atención sanitaria de gestión activa pueden centrarse en empresas que es probable que prosperen a largo plazo, con independencia del resultado de unas elecciones.

9. Integración de consideraciones ASG: invertir de forma responsable a través de una participación proactiva

El aumento de la demanda de productos de inversión responsable ha dado lugar a la creación de carteras pasivas basadas en calificaciones ambientales, sociales y de gobierno corporativo (ASG). Pero, ¿puede un inversor conseguir una verdadera asignación a inversiones responsables basándose solo en las consideraciones ASG? A pesar de que las calificaciones ASG son un componente importante de una estrategia de inversión responsable, creemos que los modelos de calificación estándar son imperfectos. No pueden identificar a las empresas que están mejorando sus prácticas ASG y disponen de la cultura corporativa adecuada para el éxito. Y solo un enfoque activo puede incluir interacción con el equipo directivo, que es un ingrediente esencial para promover un cambio positivo en la conducta corporativa en materia de cuestiones ASG que pueden aumentar el valor para el accionista. Las carteras pasivas deben mantener todos los valores que componen un índice, por lo que no pueden protestar por la conducta de una empresa mediante una reducción de sus posiciones.

La interacción con los equipos directivos es especialmente importante hoy en día, cuando los inversores deben valorar cómo las empresas están gestionando un complicado ejercicio de equilibrio entre gasto en bienestar de los empleados y compromiso con la comunidad en el contexto de la pandemia.

10. La gestión pasiva es más activa de lo que se cree

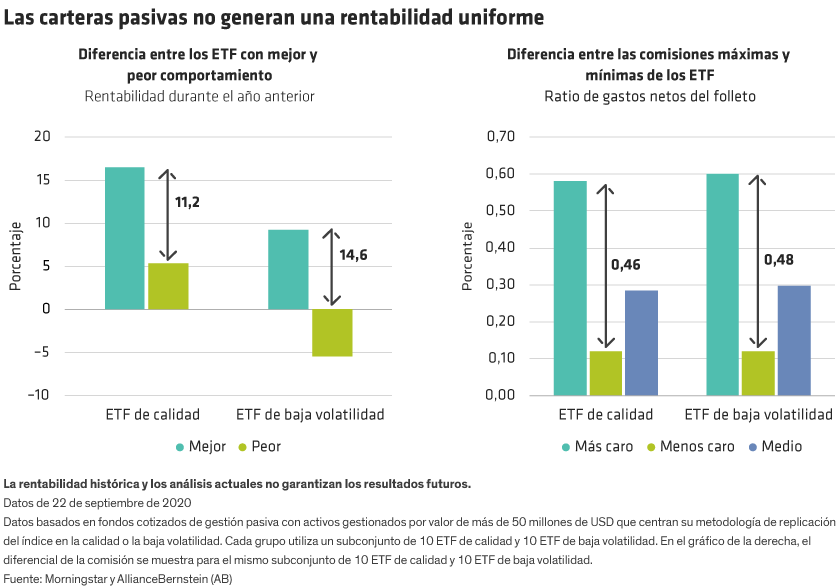

Solo una década después de que las carteras pasivas comenzasen a despegar, los inversores disponen de más opciones que nunca para adquirir exposición pasiva a una región, sector, factor o tendencia. Sin embargo, con tantos ETF pasivos entre los que elegir, los inversores pueden sentirse sorprendidos al descubrir que incluso dentro de la misma categoría, no todos son iguales. Por ejemplo, hay muchas metodologías diferentes para construir un ETF que se concentre en valores de calidad. Ese es el motivo por el que la dispersión de la rentabilidad de los 10 principales ETF de calidad estadounidenses de gestión pasiva que analizamos fue del 11,2% durante el periodo de 12 meses finalizado el 22 de septiembre, mientras que el diferencial de rentabilidad entre los ETF de baja volatilidad estadounidenses más populares fue del 14,6% en ese mismo periodo (véase el gráfico). Se pueden observar tendencias similares en las carteras pasivas globales y de mercados emergentes.