Por ejemplo, los recientes retrocesos del mercado se han debido a fuertes corrientes de ventas de acciones de crecimiento. Las empresas biotecnológicas de pequeña capitalización —que ahora son un componente principal del índice de referencia de atención sanitaria— se han visto atrapadas en esta corriente descendente. Este es el motivo por el que es importante distinguir entre empresas individuales en biotecnología, o dentro de todos los segmentos de atención sanitaria a tal efecto. El objetivo es separar aquellas que tienen la fuerza necesaria para capear la tormenta de las que podrían no tenerla.

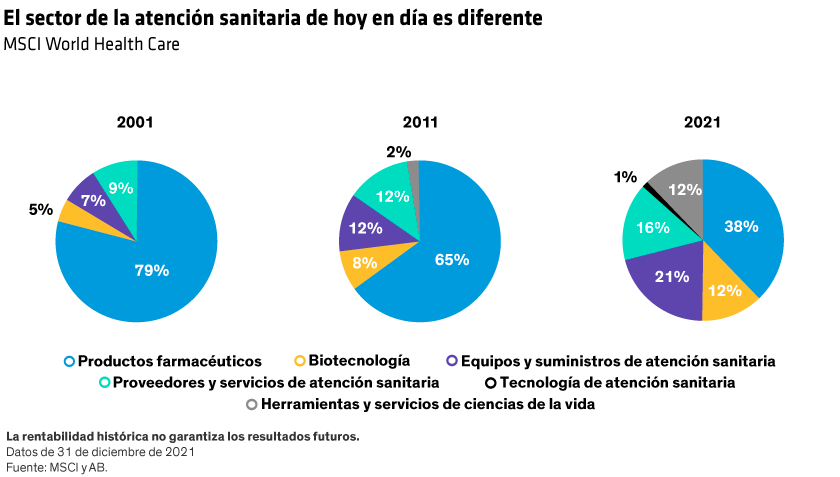

La biotecnología, que tiene una influencia tan grande en el sector, pone de manifiesto por qué la selección de valores es tan importante cuando se invierte en atención sanitaria. Las rentabilidades de las empresas de biotecnología tienden a ser altamente volátiles, porque muchos inversores vinculan demasiado las perspectivas de crecimiento de estas empresas con el éxito clínico de nuevos fármacos o tratamientos de sus carteras de productos. Tan solo la mitad de todos los productos farmacéuticos nuevos llegan a la segunda fase de pruebas y solo el 8% obtiene la aprobación completa de la autoridad reguladora, según Biomedtracker. Ese riesgo requiere un enfoque más basado en los fundamentales en este espacio. Por otra parte, la biotecnología cubre un ecosistema diverso, incluyendo empresas que se benefician del abastecimiento de suministros y equipos a muchas industrias diferentes, que tienen modelos de negocio relativamente estables. Por ejemplo, Bachem Holdings, un fabricante de péptidos, atiende un amplio abanico de necesidades de investigación farmacéutica de largo alcance.

El éxito depende más de los fundamentales que de avances médicos

Creemos que la clave para el crecimiento a largo plazo de la inversión en atención sanitaria está en centrarse en el modelo de negocio de una empresa —y no en la ciencia que lo sustenta—. Los mejores resultados se obtienen de la investigación y el análisis, y no de las predicciones y conjeturas. Esto significa un énfasis en empresas de atención sanitaria —y relacionadas con este campo— de calidad y precios razonables, con una rentabilidad del capital elevada o ascendente y sólidas capacidades de reinversión. Veeva Systems, por ejemplo, es un proveedor de computación en la nube que ayuda a generar ahorros de costes en todo el sistema sanitario, mientras que Zoetis innova en medicamentos para mascotas y ganado. Incluso algunas empresas de atención sanitaria tradicionales orientadas al estilo de valor pueden ofrecer oportunidades atractivas hoy en día. Este es el caso de empresas de seguros de salud como Elevance Health y United Health Group, que continúan mejorando los resultados de los pacientes, gestionando los gastos y aumentando los ingresos.

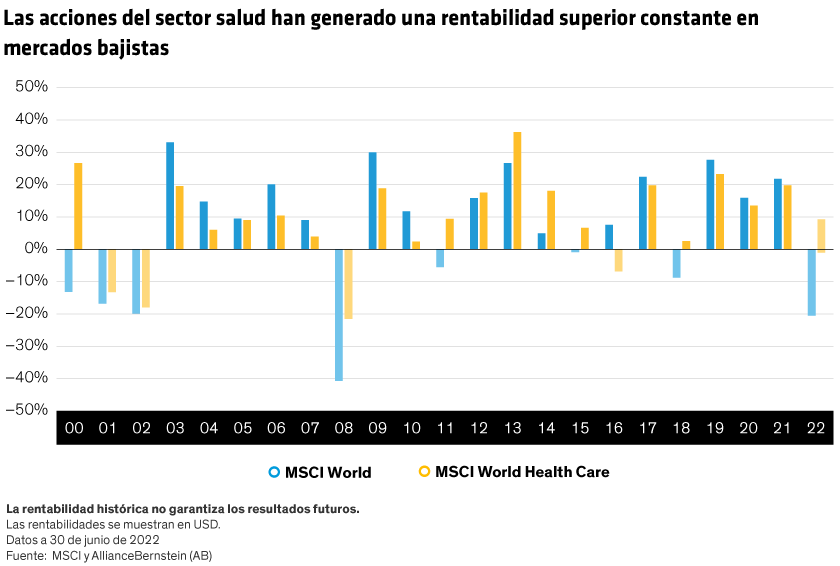

La inflación, las subidas de tipos y el temor a la recesión harán que 2022 siga siendo un año complicado para la mayoría de los inversores en renta variable. La protección frente a caídas siempre resulta útil en tiempos de mercados volátiles y, en nuestra opinión, esto se puede conseguir con las acciones de atención sanitaria, que han sido históricamente elementos de defensa fiables. El sector no es igual que hace 20 años, pero su contribución positiva sí lo es. Creemos que los productos y servicios dinámicos que ahora dominan el espacio de la atención sanitaria son el motivo por el que algunas acciones seleccionadas disponen de los medios para resistir entornos económicos difíciles y generar rentabilidad a largo plazo.