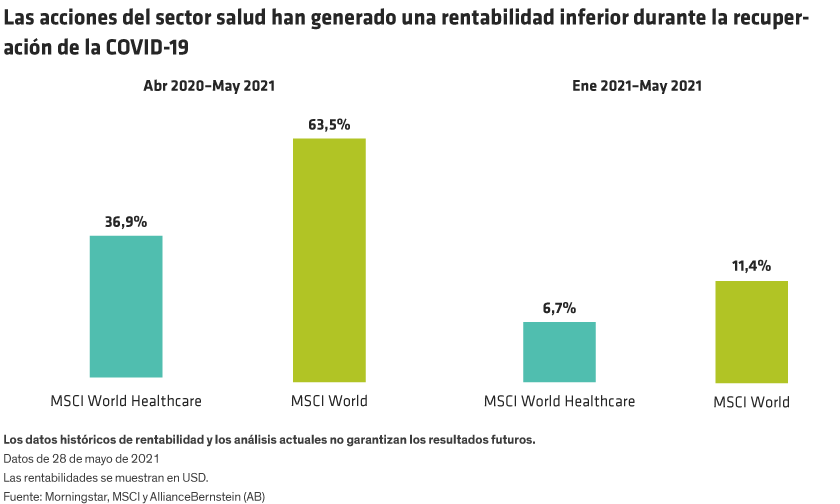

¿Por qué esta rentabilidad inferior? En primer lugar, el sector se vio afectado por una rotación hacia sectores más sensibles al ciclo económico en detrimento de otros más defensivos como la atención sanitaria, cuando los inversores se posicionaron para una reapertura económica tras la COVID-19. En segundo lugar, las empresas de biotecnología poco rentables de pequeña y mediana capitalización han experimentado una fuerte presión vendedora este año, tras los sólidos aunque volátiles avances de 2020. Por último, la subida de los tipos de interés ha limitado las ganancias de las acciones de crecimiento en general —incluyendo las sanitarias—, que tienden a beneficiarse de unos tipos de descuento más bajos. Sin embargo, en nuestra opinión, estas tendencias no restan atractivo a largo plazo a las empresas innovadoras del sector salud con unos sólidos fundamentales empresariales. Las siguientes preguntas pueden ayudar a identificar oportunidades atractivas en el sector.

1. ¿Cómo ha cambiado el sector salud tras el desarrollo de las vacunas para la COVID-19?

Los esfuerzos históricos para desarrollar vacunas para la COVID-19 han tenido dos efectos importantísimos sobre el sector. En primer lugar, el éxito de la tecnología del ARNm ha añadido una importante arma a los arsenales de las farmacéuticas. Gracias a la pandemia hemos aprendido que esta nueva tecnología se puede ampliar rápidamente para producir una vacuna altamente eficaz. No tendrá éxito donde sea que se aplique. Sin embargo, cabe esperar nuevos esfuerzos basados en el ARNm orientados al desarrollo de vacunas para la gripe —que tiene similitudes con la COVID-19— y también potencialmente para la malaria, para el VIH y en oncología.

En segundo lugar, el desarrollo de fármacos se ha acelerado. La urgencia de las vacunas para la COVID-19 dio lugar a innovaciones en los ensayos clínicos que se aplicarán de forma más generalizada. Por ejemplo, en lugar de que los pacientes tengan que acudir a los hospitales para las pruebas, creemos que algunos ensayos clínicos podrán utilizar nuevas tecnologías para el seguimiento remoto de los sujetos de ensayo, descentralizando efectivamente el proceso del ensayo clínico. Los reguladores también han demostrado que pueden limitar la burocracia y acelerar los procesos. A la luz de estas dos tendencias, es posible que el tiempo de comercialización para el desarrollo de fármacos mejore respecto del estándar actual —pasando de 7-10 años a un año o dos—.

2. ¿Qué significan las políticas de la Administración Biden para el sector sanitario estadounidense?

Desde la victoria electoral del presidente Biden, se ha hablado mucho sobre las políticas que podría aplicar al sector sanitario, en particular con respecto a los precios de los fármacos o el seguro sanitario. Hasta la fecha no se han observado signos de grandes iniciativas sanitarias. Incluso dentro del propio partido demócrata se observa una extraordinaria oposición a una reforma importante de los precios de los fármacos, como los precios de referencia, que vincularían los precios de los fármacos en EE. UU. con lo que se está cobrando Europa, o a permitir que el gobierno negocie los precios de los fármacos. Los esfuerzos por eliminar las patentes de las vacunas para la COVID-19 para ayudar a reducir los costes para los mercados emergentes también se han quedado atascados. Esto requiere un consenso internacional y Alemania se ha opuesto recientemente a propuestas de liberación de patentes. Por consiguiente, en general no prevemos ningún cambio de política extremo para el sector sanitario con la nueva Administración, lo que reduce el riesgo político para los inversores.

3. ¿La concentración en factores ESG identifica riesgos y oportunidades únicos para las empresas sanitarias?

La integración de factores ambientales, sociales y de gobierno corporativo (ESG) en un análisis de las empresas sanitarias está adquiriendo cada vez más importancia para los inversores en renta variable. Dado que la atención sanitaria es una industria que tiene un profundo impacto en la sociedad, cada vez se concede más atención al valor de la asistencia que se presta a los pacientes y las comunidades. Creemos que las empresas que mejoran el valor de la atención prestada tienen un impacto positivo sobre el sistema sanitario, lo que las sitúa en una posición ideal para el crecimiento en una era de aumento de los costes sanitarios y mayor implicación de los gobiernos.

El valor de la atención se puede mejorar reduciendo el coste del servicio, incrementando los beneficios para el paciente, o de ambas maneras. Otra forma de medir el valor consiste en conectar la atención sanitaria con determinantes sociales de la salud, tales como la vivienda, la edad, la comunidad y la educación, lo que puede ayudar a reducir resultados adversos. En nuestra opinión, implicarse con las empresas para aumentar el valor de la atención prestada a los pacientes representa un marco ESG eficaz para invertir en el sector de la atención sanitaria.

Por ejemplo, atendiendo a los resultados basados en el valor, UnitedHealthcare redujo la duración de los ingresos hospitalarios por caso en un 40% y recortó la tasa de mortalidad de los pacientes con cardiopatía congénita en un 41%. Los pacientes que han utilizado los recursos de transparencia de costes y bienestar de la sociedad han pagado casi un 30% menos que aquellos que no los han utilizado. Edwards Lifesciences fabrica válvulas cardíacas mucho más baratas que las de sus competidores, lo que favorece unos tiempos de recuperación más cortos y ayuda a las personas a vivir más años. Estos ejemplos muestran cómo un enfoque ESG basado en el valor que se centra en los beneficios para el paciente también puede dar lugar a unos mejores resultados comerciales para las empresas —y aumentar la rentabilidad para los inversores—.

4. ¿Cuáles son las últimas tendencias de la atención sanitaria que merecen la atención de los inversores?

El diagnóstico es un segmento apasionante del sector. La pandemia nos enseñó a las malas que una infraestructura más sofisticada para la realización de test podría haber evitado la propagación de la COVID-19. Por consiguiente, se incrementarán los esfuerzos —en particular, por parte de los gobiernos— para desarrollar capacidades de diagnóstico preventivo. Presenciaremos una inversión significativa en sistemas de vigilancia y seguimiento.

Los esfuerzos por acercar la atención médica a los hogares se están redoblando. Cuanto más se pueda mantener a las personas fuera del hospital y antes se pueda intervenir, mejor será para el paciente y para la sociedad. La tecnología también se utilizará de forma más generalizada, por ejemplo, para identificar a pacientes en riesgo de tener un mal resultado, lo que puede ayudar a determinar la secuencia de la atención médica.

Asimismo, los análisis de datos se utilizan cada vez más para mejorar los resultados de maneras innovadoras. Por ejemplo, los análisis de datos pueden ayudar a los cirujanos a mejorar su conjunto de competencias y a entender cómo podrían perfeccionar su técnica.

Estas tendencias están creando un terreno fértil para los inversores en renta variable. Sin embargo, no debemos dejarnos cegar por la ciencia, dado que en nuestra opinión los fascinantes fármacos en desarrollo y las nuevas tecnologías no representan por sí solos una buena guía para el éxito de la inversión. Centrarse en los fundamentales de las empresas —el balance, las ventajas competitivas, los flujos de efectivo y la rentabilidad— es la mejor forma de encontrar empresas sanitarias innovadoras bien posicionadas para generar rentabilidad a largo plazo para los inversores en renta variable en un mundo que evoluciona rápidamente tras la pandemia.