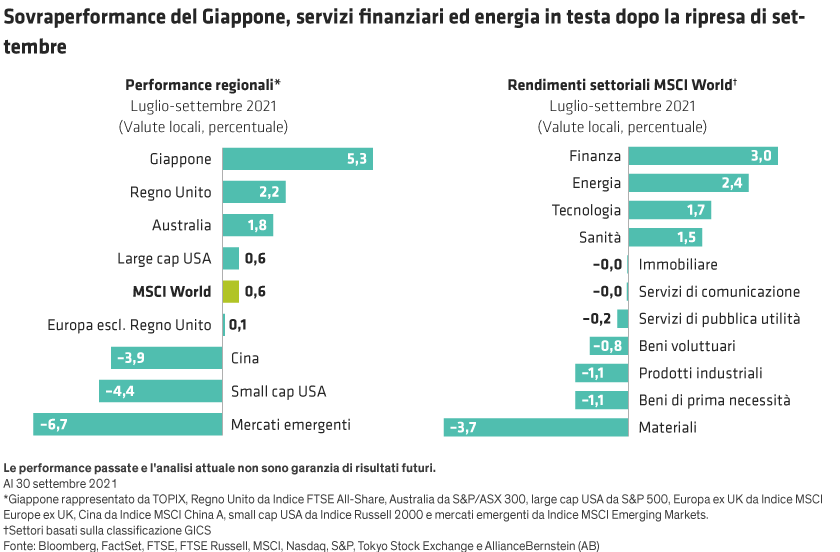

Politica monetaria e inflazione

Le oscillazioni di settembre riflettono, in parte, le incertezze legate all’evoluzione del panorama della politica monetaria. Le banche centrali in Corea del Sud, Ungheria e Norvegia hanno rivisto al rialzo i tassi ufficiali che si attestavano ai minimi storici, il primo segnale tangibile di cambiamento a livello di politica monetaria. La Banca Centrale Europea sta preparandosi a chiudere il suo Programma di acquisto per l’emergenza pandemica (PEPP) e probabilmente la Fed a novembre inizierà a ridurre gradualmente gli acquisti di asset e ha segnalato che i tassi potrebbero aumentare il prossimo anno.

Nel complesso, tuttavia, non si è ancora manifestato un “taper tantrum” vero e proprio. Pur essendoci stati alcuni giorni di negoziazione difficili, gli investitori sembrano sapersi adattare alla fine imminente delle politiche monetarie straordinarie che hanno prevalso durante la pandemia.

L’inflazione rappresenta comunque una minaccia reale, soprattutto perché la contrazione della filiera spinge i prezzi al rialzo in molti settori. Ad agosto in Europa l’inflazione ha raggiunto il 3%, ben al di sopra dell’obiettivo del 2% della Banca Centrale Europea. La Bank of England ha previsto che l’inflazione nel Regno Unito potrà raggiungere il 4% nel secondo trimestre 2022, mentre negli USA la Fed ha aggiornato l’outlook per l’inflazione 2021 portandolo al 4%. Le aziende di tutto il mondo ne stanno prendendo atto, e in occasione degli annunci sugli utili discutono di inflazione molto di più di quanto facevano in passato.

Le tendenze macroeconomiche e politiche hanno la loro importanza e trainano i prezzi degli asset e i pattern di rendimento. Ad esempio, i titoli a crescita più elevata sono generalmente più vulnerabili all’aumento dei tassi di interesse rispetto a quelli a crescita inferiore o ai titoli value. Tuttavia crediamo che tentare di prevedere le tendenze macro a breve termine, che influiscono scarsamente sugli utili aziendali a lungo termine, non sia un approccio di investimento prudente. Pensiamo che gli investitori dovrebbero isolare i portafogli dai rischi macro piuttosto che assumere un punto di vista direzionale. La gestione attiva può aiutare, individuando le aziende che sono destinate a realizzare un buon andamento indipendentemente dagli eventi politici, dai tassi o dall’inflazione.

Sicuramente, se l’inflazione rimarrà a lungo sopra la soglia del 4%, la nostra ricerca indica che i rendimenti azionari saranno compromessi. Tuttavia, a nostro avviso, gli investitori non dovrebbero evitare l’azionario a causa dell’inflazione, sia essa transitoria oppure più durevole. Qualunque sia il suo andamento, oggi è sicuramente un elemento da considerare sistematicamente nella ricerca societaria. Le aziende che hanno un reale potere di determinazione dei prezzi potrebbero realizzare una performance molto migliore in un contesto inflazionistico, a differenza dei competitor. Altre aziende potrebbero essere penalizzate dall’aumento dei prezzi delle materie prime. Altre ancora, come i produttori di materie prime, le società immobiliari e le banche, tendono a beneficiare dell’inflazione. I gestori attivi possono aiutare ad assicurare che le partecipazioni azionarie siano preparate ad affrontare le complessità che si manifestano in un mondo caratterizzato da fenomeni inflattivi.

La doppia sfida della Cina: è sicuro investire?

I rischi che sono emersi in Cina devono essere gestiti in maniera proattiva. I recenti sviluppi nel Paese hanno eroso la fiducia degli investitori nella seconda maggiore economia al mondo. A luglio, i titoli cinesi hanno vacillato in ragione di un giro di vite normativo su tecnologia e istruzione. Successivamente, a settembre, i problemi di indebitamento del colosso dell’edilizia Evergrande hanno innescato dubbi in merito alla stabilità del settore e del sistema finanziario cinese.

Le preoccupazioni legate alle ripercussioni del caso Evergrande sono comprensibili. Tuttavia, se è vero che un default sarebbe critico per gli obbligazionisti e potrebbe alimentare la volatilità, riteniamo che il sistema bancario cinese sarebbe in grado di sopportare la pressione. Anche se difficilmente il governo aiuterà Evergrande, ci aspettiamo che si adopererà per prevenire un collasso del settore immobiliare. Inoltre, nel medio/lungo periodo, eliminare i business non sostenibili come Evergrande potrebbe essere positivo per la salute finanziaria del sistema, soprattutto se potrà essere introdotto nel processo un sistema di pricing del rischio. Questo dovrebbe tradursi in una maggiore trasparenza per gli stock picker.

Anche i provvedimenti normativi della Cina durante l’estate necessitano di essere contestualizzati. Le sorprese in Cina, a livello di regolamentazione, non sono una novità. Poiché la Cina è cresciuta così rapidamente negli ultimi decenni, le autorità di regolamentazione spesso introducono dei cambiamenti volti a mettersi al passo con nuovi settori che si sono sviluppati alla velocità della luce.

Se da un lato l’azione normativa è imprevedibile, anche nei Paesi sviluppati, gli investitori selettivi possono individuare le aziende che hanno minori probabilità di finire sotto la lente delle autorità di vigilanza, soprattutto nei settori cinesi più maturi come i beni di consumo, i titoli industriali o i materiali. Per le aziende interessanti che sono più esposte alla regolamentazione, gli investitori possono applicare dei premi al rischio più elevati all’analisi dei fondamentali e acquistarli a un prezzo appropriato. E mentre il governo cinese persegue la sua politica di prosperità della popolazione insieme alle politiche volte a ridurre le emissioni di carbonio, la nuova regolamentazione avrà anche un impatto positivo su alcuni settori e aziende, creando opportunità per gli investitori.

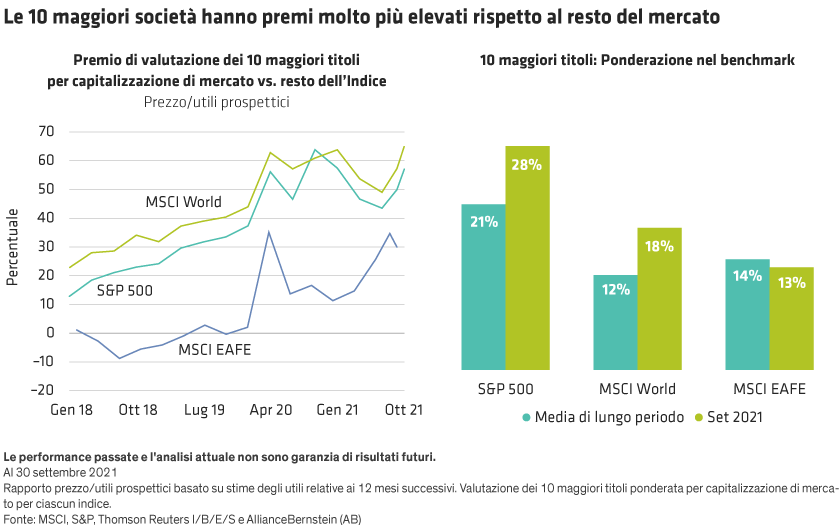

Prospettive sulle valutazioni e sul rischio di concentrazione

La Cina potrebbe sembrare distantissima dai mercati sviluppati, ma è possibile tracciare dei paralleli. Molte preoccupazioni in merito al potere dei colossi della tecnologia e del consumo in Cina sono condivise dagli enti di regolamentazione statunitensi. Durante il recente sell-off in Cina, alcuni dei nomi più importanti sono stati colpiti duramente, e questo ha forse rappresentato un invito alla prudenza per alcune delle più popolari mega cap statunitensi.

Negli Stati Uniti, l’arretramento delle mega cap in forte crescita di settembre ci spinge a considerare più attentamente i rischi di concentrazione del mercato. Alla fine del trimestre, le cinque maggiori società (Apple, Microsoft, Amazon.com, Alphabet Inc. (Google) e Facebook) rappresentavano il 22% dell’Indice S&P 500 e il 37% dell’Indice Russell 1000 Growth. Negli USA, la nostra ricerca dimostra che le 10 maggiori società sono del 57% più costose rispetto al resto delle aziende incluse nell’S&P 500, e il loro premio di valutazione è raddoppiato dall’inizio del 2019. Per l’indice MSCI World, il premio delle prime 10 è pari al 65% (Grafico, sinistra).