La ripresa economica, tuttavia, non comporta un’interruzione totale degli acquisti di asset da parte della BCE. Poiché l’inflazione è ancora distante dal target, un incremento dei tassi rimane un’eventualità piuttosto lontana e la BCE potrebbe acquistare obbligazioni tramite l’APP ancora per qualche tempo.

Ricalibrare il ritmo degli acquisti dell’APP

Prevedere in che modo la BCE definirà il volume di acquisti di asset tramite l’APP una volta concluso il PEPP non è cosa semplice.

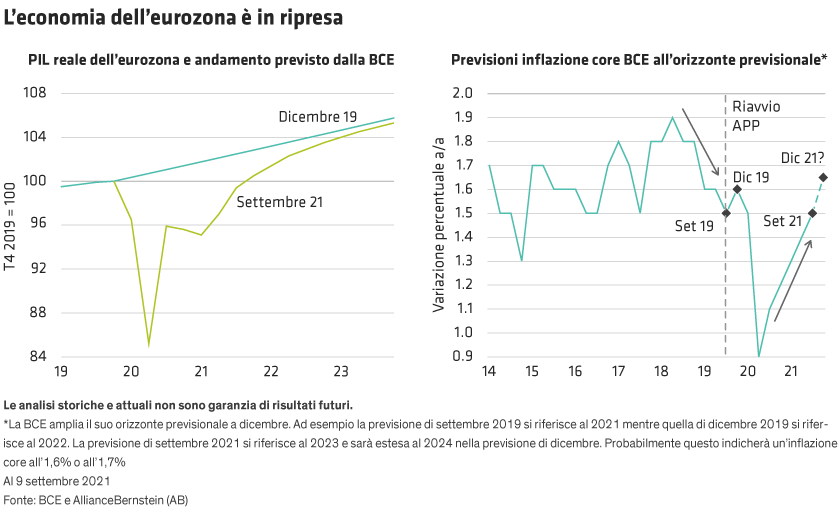

Una possibilità è utilizzare come riferimento il mese di settembre 2019. Quando la BCE ha riavviato l’APP nel 2019, l’economia era in fase di rallentamento, i rischi erano orientati al ribasso e la banca centrale aveva ridotto le sue previsioni per l’inflazione core 2021 all’1,5%, dall’1,8% all’inizio dell’anno. Oggi l’economia sta accelerando, i rischi sono ritenuti in linea generale bilanciati e la BCE ha alzato le previsioni per l’inflazione core 2023 all’1,5% (dall’1,2% all’inizio dell’anno). Le aspettative inflazionistiche sono inoltre ben superiori ai livelli di settembre 2019: l’inflation swap a 5 anni su un orizzonte quinquennale si attesta all’1,75%, superiore di circa 50 pb.

Sulla base di questi numeri, è difficile ipotizzare un incremento nel ritmo dell’APP rispetto a settembre 2019. Ma in due anni molte cose sono cambiate. Non solo la BCE ha alzato il suo obiettivo d’inflazione al 2% ufficializzandone la natura simmetrica, ma ha anche sottolineato la necessità che la politica monetaria sia più “persistente” quando i tassi di interesse sono vicini al loro limite effettivo inferiore. Il Consiglio direttivo ha inoltre modificato il focus del PEPP, allontanandolo dal volume di acquisti e portandolo verso il mantenimento di condizioni finanziarie favorevoli.

È giunta l’ora della “dominanza fiscale”

Un’ultima considerazione sul tema dell’andamento della politica riguarda l’entità dei deficit fiscali. Nel 2019, l’eurozona presentava un deficit di bilancio pari allo 0,6% del PIL e nel 2020 la BCE si aspettava un deficit dello 0,8% (di poco inferiore a €100 miliardi); la scorsa settimana, la BCE ha previsto un deficit del 3% (circa €390 miliardi) per il 2023. Come ha recentemente rilevato il Chief Economist della BCE Philip Lane: “non si può pensare al volume dell’APP indipendentemente dal volume dell’offerta obbligazionaria netta”, una dichiarazione che si avvicina pericolosamente ad ammettere che è giunto il momento della dominanza fiscale.

Implicazioni per i mercati finanziari

Quali sono le conseguenze?

Se confrontiamo le condizioni economiche di oggi con quelle di settembre 2019, possiamo notare una netta riduzione del ritmo degli acquisti di asset della BCE per il prossimo anno (un ritorno a €20 miliardi al mese). Ma il continuo scarto dell’inflazione rispetto al target, la necessità di coerenza e il rischio di spaventare i mercati obbligazionari richiedono un aggiustamento più graduale (circa €40-50 miliardi al mese).

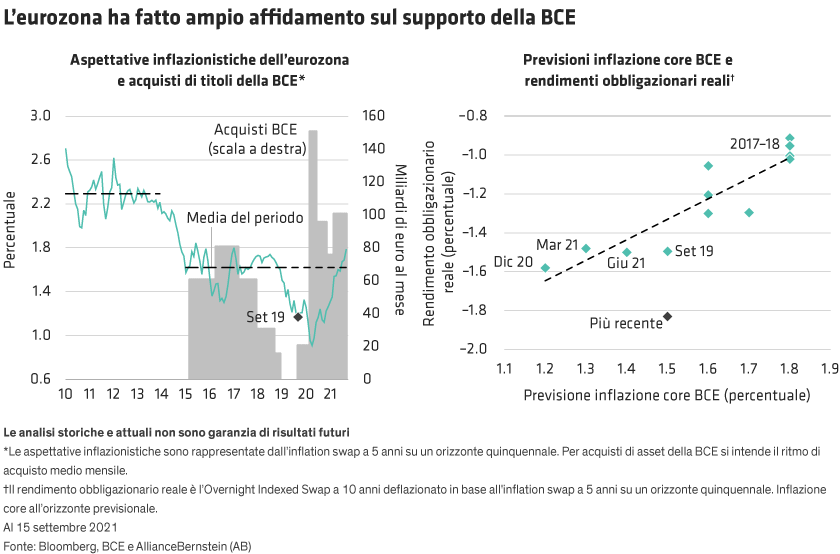

Ci sono altri motivi che inducono alla prudenza. Oltre al fatto che il possibile ampliamento degli spread nei Paesi non core dell’eurozona mette la BCE in una posizione unica tra le banche centrali, vale anche la pena rilevare che le aspettative inflazionistiche sono calate rapidamente l’ultima volta che il Consiglio direttivo ha cercato di ridurre gli acquisti di asset (Grafico a sinistra, sotto).