A nostro avviso, la soluzione è quantificare il rischio per le singole proprietà immobiliari sulla base di modelli che prendano in considerazione tipologie specifiche di potenziali disastri regione per regione. Mediante questo tipo di analisi approfondita, gli investitori possono comprendere meglio l’esposizione al rischio dei CMBS e dunque richiedere un prezzo più favorevole in ragione di un rischio più elevato oppure evitare del tutto l’investimento.

A livello di singolo prestito, la valutazione può essere in genere effettuata utilizzando i dati pubblicamente disponibili. Molti investitori ricercano attivamente opportunità in immobili che abbiano la certificazione LEED (Leadership in Energy and Environmental Design), poiché il mercato classifica i relativi titoli come “green”. La certificazione LEED offre un quadro di riferimento per identificare edifici salubri, altamente efficienti e parsimoniosi, attribuendo loro un rating che si basa sul livello di sostenibilità.

Tuttavia, per quanto le opportunità d’investimento green possano apparire interessanti, limitarsi ad esse non è sufficiente. La certificazione LEED di un immobile è solo il punto di partenza per un’analisi degli investimenti correlata al clima e non è detto che serva nel caso di alcuni rischi climatici. Dopo tutto, anche gli edifici con certificazione LEED sono esposti all’ambiente che li circonda.

Prendiamo ad esempio un immobile certificato LEED in Florida: un hub di trasporti che promuove il servizio ferroviario come strumento per ridurre l’uso delle automobili e le emissioni di carbonio. All’atto di emissione del titolo, il bene immobiliare sottostante era provvisto di assicurazione contro tempeste e mareggiate, con copertura dei danni da uragano. L’edificio non risultava inserito in una delle zone alluvionali designate dalla FEMA, e dunque l’investimento si presentava sulla carta come una solida opportunità green.

Un supplemento di analisi ha però rivelato che il proprietario dell’immobile aveva il diritto di interrompere la copertura assicurativa per qualsiasi ragione, e il contratto di prestito non era soggetto ad obbligo di assicurazione contro le inondazioni poiché l’edificio non si trova in una zona alluvionale FEMA. Ma un’alluvione danneggia i locatari e le loro attività commerciali, mettendo a repentaglio sia il flusso di cassa che le future prospettive di locazione. Alcuni investitori potrebbero ritenere che valga la pena assumersi rischi di questa portata, soprattutto nel caso di un immobile con certificazione LEED. Ma nella fattispecie la valutazione non era sufficientemente remunerativa a fronte dei rischi prospettati.

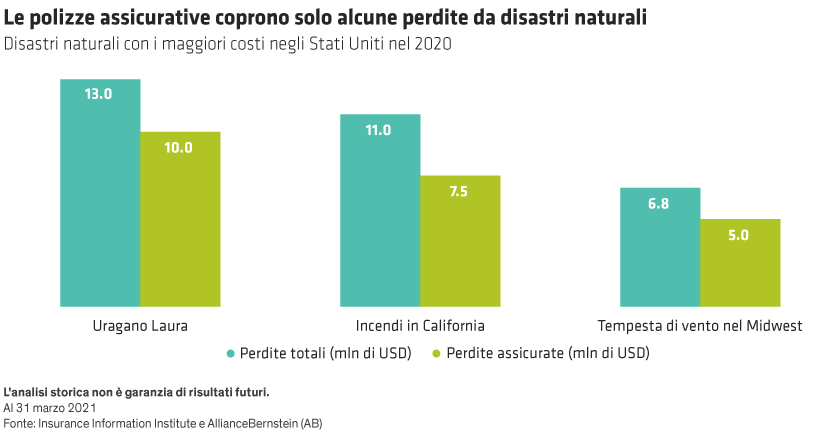

Valutare i rischi climatici nel complesso

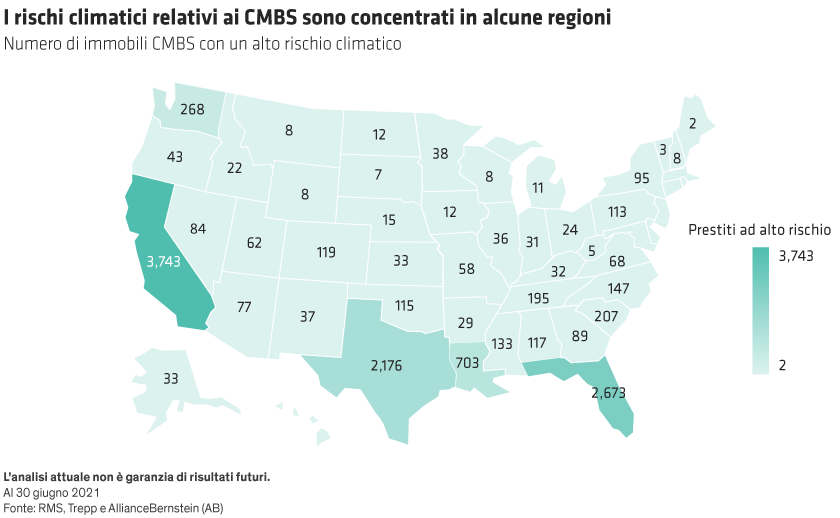

L’integrazione dell’analisi ESG in quella creditizia è un processo facilmente gestibile a livello di singolo prestito, ma gran parte dei CMBS è in realtà costituita da un pacchetto ben più complesso di 40-70 prestiti ciascuno.

La maggioranza degli investitori, come peraltro molti gestori, non ha gli strumenti per fare una valutazione su vasta scala dei rischi sottostanti i CMBS. Chi vuol essere all’avanguardia in questo senso deve reperire informazioni sui rischi specifici riguardanti i singoli immobili, rivolgendosi ad appositi fornitori di dati, e creare un modello che includa le analisi dei cespiti inseriti in operazioni complesse con decine di prestiti immobiliari.

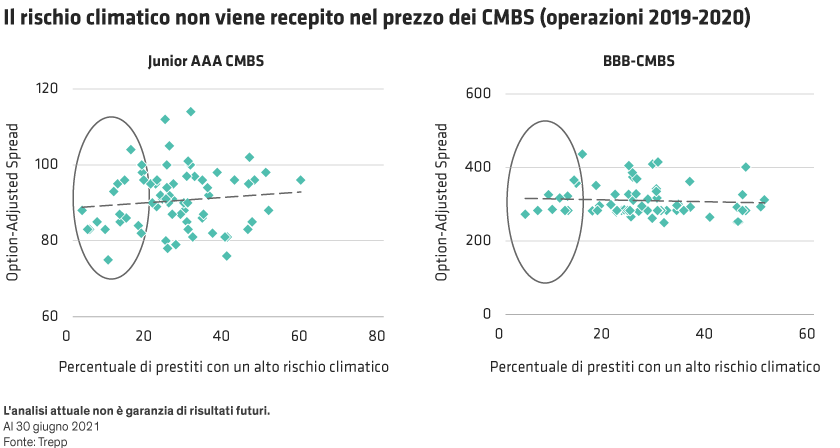

Una migliore comprensione dei rischi potrebbe non essere pienamente ricompensata nell’immediato, perché il mercato dei CMBS ancora non sconta queste variabili, né complessivamente né individualmente. Di fatto, la differenza di prezzo considerando anche il rischio climatico è minima, se non addirittura nulla (cfr. Grafico). Tuttavia, finché la situazione non cambia, gli investitori che analizzano accuratamente il rischio ambientale possono godere di un vantaggio scegliendo obbligazioni con un rischio climatico inferiore senza sacrificare il differenziale di rendimento.