A parità di condizioni, prevediamo che i rendimenti dei Treasury a 10 anni raggiungano il 2,75% nei prossimi 18 mesi, calcolando un rendimento dei Treasury a 10 anni dello 0,25% a cui si aggiunge il 2,5% d’inclinazione della curva dei rendimenti. Tuttavia, non ci aspettiamo parità di condizioni nel contesto attuale.

La Fed interverrà contro un aumento dei tassi

La Fed intende acquistare circa 1.000 miliardi di USD in bond nel 2021 e difficilmente consentirà al mercato obbligazionario di scontare rialzi dei tassi ufficiali a breve termine. A nostro giudizio, entrambi i fattori limiteranno l’entità del possibile aumento dei rendimenti dei Treasury USA. Approssimativamente, stimiamo che le intenzioni della Fed potrebbero essere sufficienti a mantenere i rendimenti dei decennali 50 punti base al di sotto dei livelli altrimenti raggiunti.

Queste considerazioni portano al 2,25% l’intervallo medio dei rendimenti a 10 anni da noi atteso per il 2022; per il resto di quest’anno, prevediamo un intervallo compreso tra l’1,5% e il 2,0%. Tuttavia, è improbabile che questo quadro si concretizzi repentinamente. Con il rialzo dei tassi nel corso del 2021, ci aspettiamo un andamento più graduale rispetto a quello registrato negli ultimi giorni. Le ondate di vendite dei tassi tendono a essere funzioni a gradino: un rapido balzo, seguito da un periodo di consolidamento, quindi un ulteriore rialzo. Per il resto dell’anno, prevediamo il mantenimento di questa tendenza.

Sebbene i rischi di previsione propendano al rialzo, vista la volontà del mercato di scontare un aumento dell’inflazione, riteniamo che la logica sottostante sia comunque solida. A nostro giudizio, d’ora in avanti la Fed non mostrerà lo stesso ottimismo sull’aumento dei tassi manifestato in passato, soprattutto se questi ultimi continueranno a oscillare tanto rapidamente.

I tassi sembrano quasi allineati alle prospettive economiche

Con il graduale ritorno dell’economia statunitense alla “normalità”, possiamo iniziare ad applicare i tipici strumenti volti a comprendere quale tipo di risultato economico riflettano i tassi d’interesse. Utilizzando le variazioni dell’indice composito dei direttori d’acquisto (PMI) come benchmark dell’attività economica, si può affermare che il recente rialzo dei tassi sia quasi in linea con le prospettive economiche.

Se restassero ai livelli attuali, i rendimenti dei Treasury USA a 10 anni metterebbero a segno un rialzo prossimo all’1% in un anno. Dal punto di vista storico ciò risulta coerente con un PMI compreso tra 55 e 59, ben al di sopra della soglia di 50 che segnala un’espansione economica. Riteniamo che questo si tradurrà in una crescita del prodotto interno lordo (PIL) del 5% circa nel 2021. Prevediamo inoltre che il PIL si attesti al 6,5%, a sostegno della nostra opinione secondo cui i tassi dispongono di ulteriore margine di rialzo, sebbene non siano tanto bassi rispetto alle prospettive economiche come lo erano 50 punti base fa.

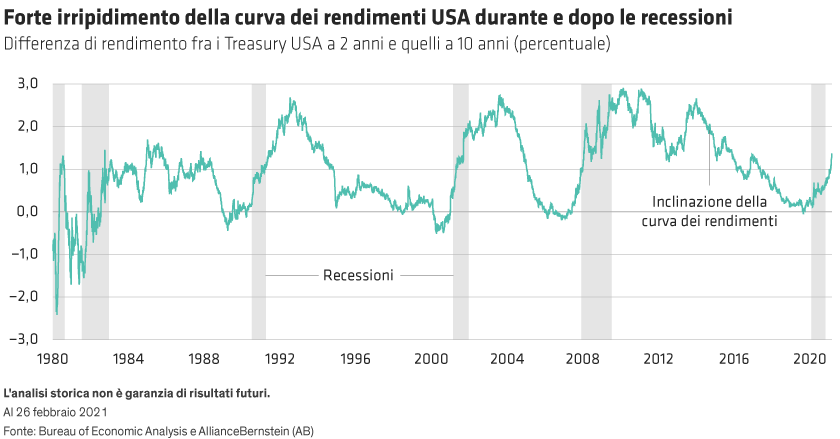

Ovviamente, è importante monitorare anche la natura del rialzo dei rendimenti: salgono a fronte delle maggiori aspettative di crescita? Oppure registrano un aumento perché il mercato prevede che la Fed interverrà con un rialzo dei tassi d’interesse a breve termine? Le implicazioni delle risposte sottolineano la ragione per cui gli investitori devono restare concentrati anche sulla forma della curva dei rendimenti, non soltanto sul livello dei tassi.