Sappiamo che un aumento dei rendimenti obbligazionari può essere dannoso nel breve termine poiché i prezzi scendono, ma nel lungo periodo il rialzo dei tassi va a vantaggio degli investitori obbligazionari, perché il reddito generato sotto forma di pagamenti delle cedole viene reinvestito a tassi più elevati.

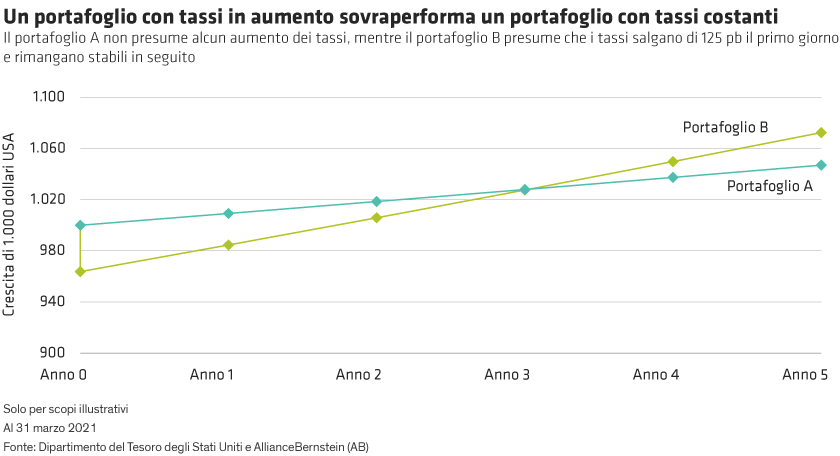

Per comprendere il possibile impatto di un rialzo dei tassi su un portafoglio obbligazionario, abbiamo creato un semplice portafoglio modello di Treasury ipotizzando uno shock dovuto a un improvviso aumento dei tassi di 125 punti base. Quale sarebbe la sua performance immediata? E quale sarebbe il suo andamento negli anni a venire?

All’inizio il portafoglio registra un calo di prezzo, esperienza innegabilmente dolorosa. Nonostante ciò, il portafoglio continua a generare reddito, e gli investitori che mantengono la rotta possono reinvestire quel reddito per ottenere un rendimento più elevato. In tal modo, il calo di prezzo viene compensato, se non annullato, e in meno di due anni il portafoglio torna in territorio positivo.

Nell’anno tre il portafoglio raggiunge il livello a cui sarebbe arrivato se i tassi non fossero mai aumentati; successivamente aumenta di valore e cresce più rapidamente. Da qui in poi, la situazione non può che migliorare.

Ecco, quindi, la nostra regola empirica: nella misura in cui la duration del portafoglio è inferiore all’orizzonte d’investimento, l’aumento dei tassi apporta un vantaggio, indipendentemente dalla sua entità.