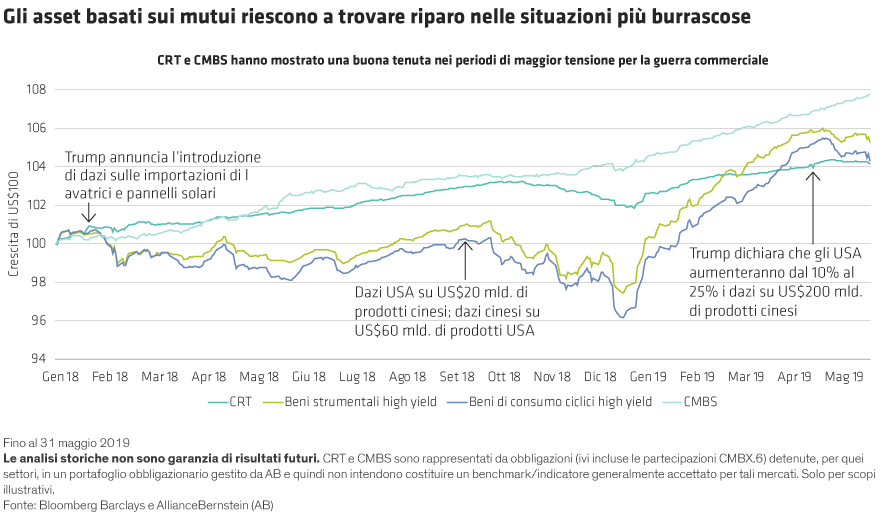

Di conseguenza, riteniamo ancora che i CRT emessi dalle cosiddette GSE, ossia imprese sostenute dal governo USA come Fannie Mae e Freddie Mac*, siano fonte di opportunità. Questi asset raggruppano migliaia di mutui in singoli titoli che garantiscono agli investitori pagamenti costanti sulla base della performance dei prestiti sottostanti. Diversamente dai tipici titoli di enti pubblici, i CRT non sono garantiti dallo Stato, per cui gli investitori potrebbero dover assorbire le perdite realizzate in caso di frequenti default sui prestiti. Anche in questo caso, però, l’elevata qualità creditizia del mutuatario rende i CRT un prodotto interessante, dato che molti di questi strumenti sono stati promossi alla categoria investment grade.

Anche i CMBS sono una soluzione interessante in quanto offrono un rendimento supplementare significativo rispetto alle obbligazioni corporate con rating analogo. Le preoccupazioni degli investitori per i CMBS – soprattutto quelli assistiti da immobili dei centri commerciali – hanno spinto i prezzi al ribasso, mettendo a disposizione degli investitori che si impegnano attivamente molte opportunità interessanti. In questo frangente è comunque importante essere selettivi dato il deterioramento dei fondamentali creditizi dei titoli emessi dopo il 2014.

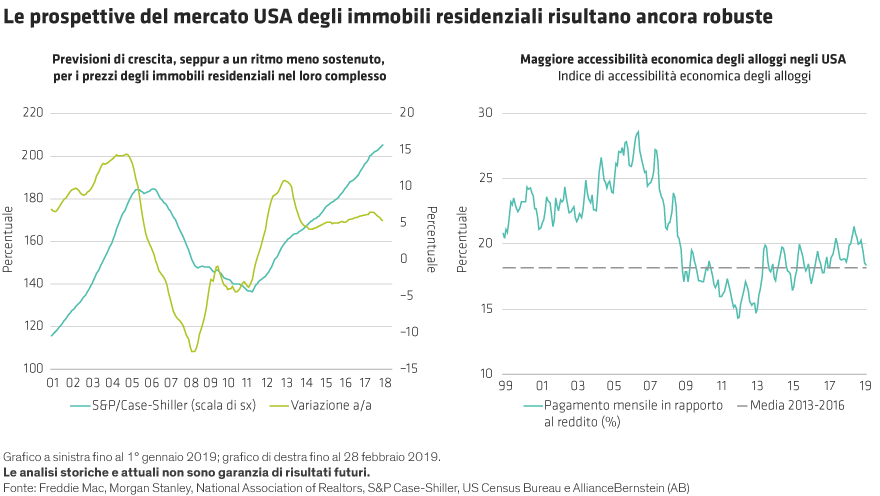

Per quanto riguarda l’altra parte della strategia, quella dei titoli di qualità superiore, gli investitori potrebbero pensare di investire nei CMBS di qualità più elevata, nei CLO con rating elevati e negli MBS agency di Fannie e Freddie, che offrono una garanzia statale sul capitale, oltre ad assumere un’esposizione selezionata agli ABS orientati ai consumi (finanziamenti al consumo e per l’acquisto di auto).

Reddito complementare e un andamento più regolare

Come nel caso di un approccio income tradizionale basato sul credito, il gestore di una strategia income basata sui mutui ipotecari può bilanciare la propria esposizione tra asset di alta qualità e asset ad alto rendimento, a seconda dell’evoluzione delle condizioni economiche e delle valutazioni.

Non dimentichiamo poi che gli asset cartolarizzati hanno esibito una ridotta correlazione con i titoli di Stato, un’asset class che ha un ruolo cruciale in una strategia income tradizionale basata sul credito, in quanto funge da strumento di riduzione del rischio. Inoltre, essendo relativamente poco correlati ai titoli azionari e creditizi, rappresentano un valido elemento di diversificazione all’interno del portafoglio.

A nostro avviso, utilizzare in un unico portafoglio strategie income basate sul credito e sui mutui ipotecari può aiutare a generare un reddito discreto, riducendo al contempo le perdite.

In un contesto globale con prospettive sempre più incerte e segnato da pressioni economiche e politiche, oltre che da tensioni commerciali globali, di cui non vediamo ancora la fine, ci aspettiamo che la volatilità resti elevata anche agli inizi del 2020. Dato questo scenario, gli investitori orientati al reddito dovranno prendere alcune decisioni creative. Un’esposizione che includa anche i mutui ipotecari statunitensi può aiutare dunque gli investitori a mitigare la volatilità di una allocazione orientata al reddito e quindi orientata verso le obbligazioni high yield.

*Note anche come FNMA, acronimo di Federal National Mortgage Association, e FHLMC, Federal Home Loan Mortgage Corporation