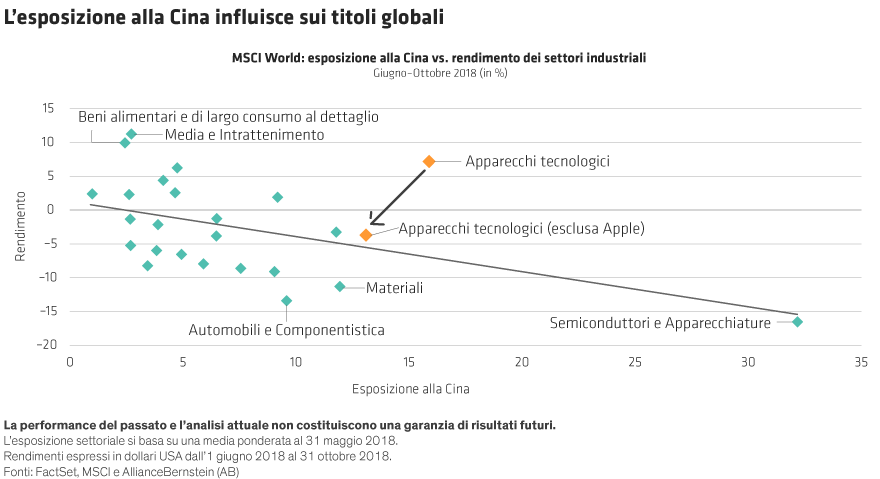

Un esame più attento evidenzia che, l’unica vera anomalia, il settore degli apparecchi tecnologici, è largamente trainata dai risultati di Apple. Se escludiamo l’azienda dal settore (i quadratini arancioni nel Grafico in alto), il risultato ritorna alla “normalità”.

Con ciò non intendiamo sostenere che bisogna evitare del tutto la Cina, dove esistono molte società eccellenti che offrono agli investitori globali l’accesso alle opportunità di crescita di lungo termine del paese. Tuttavia, è importante guardare oltre quelle che sono le maggiori aree di rischio. Ad esempio, le catene di approvvigionamento, operanti nell’intera nazione e trasversali a diversi settori, dalla tecnologia all’abbigliamento, potrebbero trovarsi coinvolte nelle sfide del paese. Dunque, mai come adesso è fondamentale adottare un approccio di grande attenzione al rischio.

Rischio 3: la politica in Europa

I mercati europei sono scossi da numerosi rischi politici. L’attuale governo italiano si trova in una situazione di stallo con la Commissione europea a causa della bozza di bilancio che prevede un aumento della spesa pubblica, e che minaccia di far salire gli oneri finanziari in un’economia già traballante. Inoltre, i negoziati per la Brexit hanno creato uno stato di incertezza sul futuro economico della Gran Bretagna.

Il settore finanziario è largamente visto come un settore a rischio con riguardo alla questione italiana. Tuttavia, alcune attività, come quelle relative alle assicurazioni nel ramo proprietà e sinistri, sono molto meno vulnerabili a tali rischi rispetto alle banche commerciali, mentre le agenzie di cambio potrebbero addirittura beneficiare della crescente preoccupazione che alimenta le operazioni di cambio.

Allo stesso modo, i titoli quotati nel Regno Unito non hanno tutti a che fare con la Brexit. Molte grandi multinazionali che hanno sede in Gran Bretagna in realtà sono poco esposte in maniera diretta all’economia interna. Altri settori, come i beni di consumo discrezionali, potrebbero trovarsi coinvolti in una debolezza post-Brexit, qualora termini sfavorevoli di un accordo commerciale colpissero l’economia nazionale.

Cambiare le tattiche difensive

La gestione di ciascuno di questi rischi richiede il giusto approccio mentale. In tutte e tre le situazioni, capire i fattori di rischio, e quali tipologie di aziende sono davvero vulnerabili, è il primo passo verso l’elaborazione di un piano difensivo. Meglio abbandonare i modelli di rischio standard, cercare esposizioni tematiche e individuare i settori vulnerabili.

Fornire una protezione contro i ribassi necessita di una costante messa a punto e di un continuo aggiustamento del portafoglio. I gestori che mirano a ridurre le perdite durante i ribassi di mercato devono essere pronti a modificare sistematicamente le proprie composizioni difensive e a guardare verso nuove direzioni alla ricerca di titoli in grado di dare stabilità all’investimento in un panorama di rischio in evoluzione.