Gli investitori obbligazionari in regioni a basso rendimento come l’Europa e il Giappone stentano da tempo a trovare un reddito sufficiente. Diversificare in mercati a più alto rendimento, come quello in USD, può essere d’aiuto, ma il costo della copertura del rischio di cambio costituisce un fattore centrale. C’è tuttavia una buona notizia: il costo della copertura da USD in EUR si attesta sui livelli più bassi degli ultimi anni.

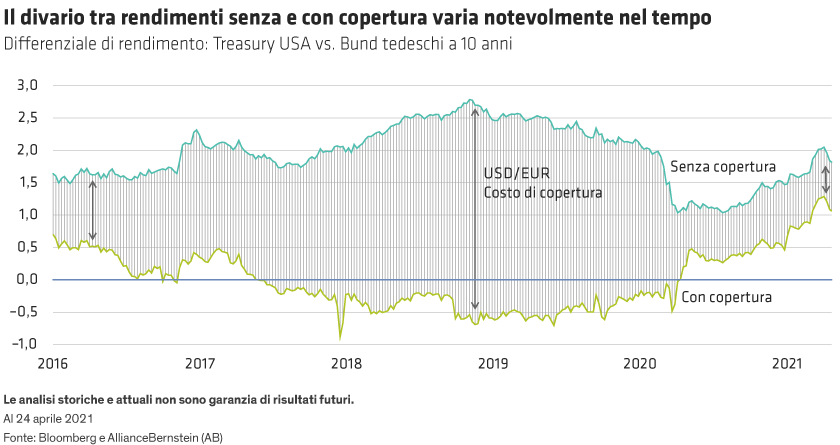

Negli Stati Uniti i rendimenti obbligazionari sono aumentati per via delle aspettative di un’accelerazione della crescita e di una possibile inflazione. È vero che i Treasury USA a 10 anni sono scesi dal recente picco dell’1,74%, ma rendono comunque ancora molto di più dei titoli di Stato decennali giapponesi ed europei, che offrono rendimenti estremamente bassi o negativi. Inoltre, con il costo annualizzato della copertura del rischio del dollaro USA per gli investitori in euro che si colloca a circa lo 0,75%, questo divario di rendimento rappresenta una potenziale opportunità di guadagnare un reddito extra restando al contempo protetti dalle oscillazioni dei cambi valutari.

Alcuni investitori nutrono apprensioni per l’aumento dell’inflazione negli Stati Uniti e per gli ulteriori rialzi dei tassi che erodono il valore del capitale delle loro obbligazioni USA. Noi crediamo tuttavia che il quadro dell’inflazione negli Stati Uniti sia molto più sfumato di quanto possa sembrare. Dopo l’andamento sottotono dei prezzi al consumo durante la pandemia, ci aspettiamo un forte balzo in avanti dell’inflazione con la riapertura delle economie di tutti gli Stati e il rafforzamento della domanda nella seconda metà di quest’anno. Una volta che l’offerta si sarà adeguata, però, l’inflazione negli Stati Uniti dovrebbe tornare a scendere. Pertanto, la pressione al rialzo sui rendimenti obbligazionari USA dovrebbe attenuarsi appena gli investitori cominceranno a guardare oltre l’attuale aumento dell’inflazione. Prevediamo che i rendimenti dei Treasury USA a 10 anni si assesteranno in una forbice dell’1,5-2,0% entro fine anno.

Con le banche centrali del mondo sviluppato determinate a mantenere i tassi di riferimento ancorati a livelli estremamente bassi per molti anni a venire, anche la Federal Reserve degli Stati Uniti ha recentemente affermato che non prevede di innalzare i tassi d’interesse nell’immediato. E dato che i differenziali dei tassi d’interesse sono il motore principale dei costi di copertura, siamo dell’avviso che anche il costo della copertura in euro degli investimenti in USD rimarrà probabilmente modesto per qualche tempo.

Naturalmente, non è detto che gli investitori obbligazionari debbano concentrarsi esclusivamente sui Treasury o sulle obbligazioni a lunga scadenza. Un ampio ventaglio di obbligazioni governative e corporate può aiutare a ripartire i rischi di portafoglio in termini di sensibilità ai tassi d’interesse ed esposizioni al credito, e generare un rendimento addizionale. Inoltre, le obbligazioni statunitensi comprendono alcune aree di nicchia con un rischio di tasso d’interesse molto basso: settori che riteniamo particolarmente appetibili in questo momento, in particolare quello dei titoli ipotecari.

Nel contesto attuale, un portafoglio bilanciato in termini di rischio costituito da obbligazioni investment grade e high yield statunitensi con copertura in euro offre un rendimento di quasi il 3,4%.* Per gli investitori dell’eurozona che si confrontano con rendimenti nominali esigui nel prossimo futuro, questo tipo di portafoglio può a nostro parere rappresentare un approccio utile per diversificare il rischio e incrementare il reddito.