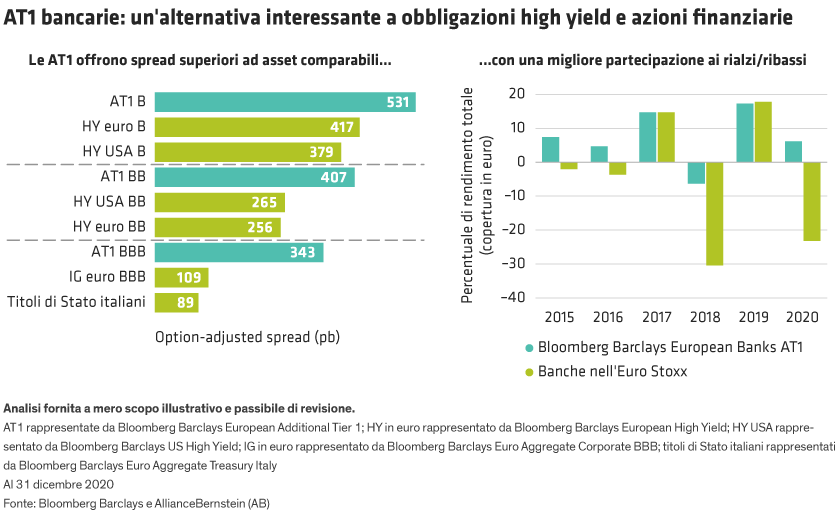

Le obbligazioni AT1 offrono spread più ampi rispetto ad altri investimenti obbligazionari con rating simili in ogni fascia di qualità creditizia, da BBB a B. Nel caso specifico dei titoli di credito del settore finanziario, gli spread tra obbligazioni AT1 e debito Tier 2 si sono ampliati dal minimo record di 146 punti base (pb) toccato nel febbraio 2020 a 261 pb di fine 2020. Resta dunque, a nostro avviso, un ampio margine per la compressione dello spread man mano che la pandemia si attenua e i mercati si normalizzano.

Inoltre, le AT1 hanno esibito caratteristiche di rischio/rendimento migliori delle azioni bancarie durante fasi rialziste e ribassiste del mercato (cfr. Grafico in alto a destra). Il reddito cedolare elevato e prevedibile delle AT1 (attualmente pari al 6,1% in media) ha offerto di gran lunga maggior sostegno rispetto ai dividendi delle azioni bancarie. I prezzi delle AT1 sono altresì maggiormente influenzati dalla solidità patrimoniale delle banche emittenti, fattore che è andato migliorando, mentre le azioni sono fortemente esposte all’andamento meno affidabile degli utili.

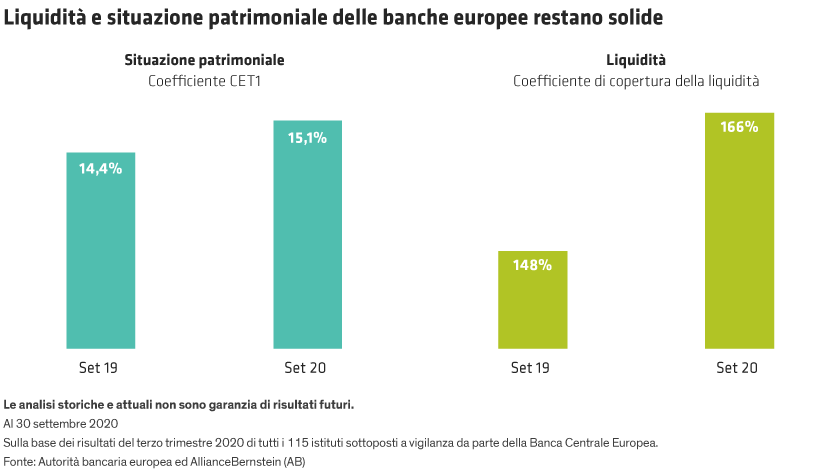

La situazione patrimoniale delle banche è un fattore chiave per la ripresa dell’Eurozona

Le tendenze che negli ultimi anni hanno favorito le obbligazioni AT1 dovrebbero persistere anche nella fase di ripresa. Le autorità di regolamentazione sono ansiose di garantire che il settore bancario goda dei capitali necessari per continuare a prestare denaro alle imprese dell’Eurozona e sostenere così la ripresa economica. È inoltre probabile che i requisiti di riserva in chiave anticiclica restino bassi per contribuire a liberare capitali bancari, promuovere la concessione di prestiti e abbassare il requisito patrimoniale minimo a cui le banche devono attenersi per pagare le cedole sulle AT1. Questo requisito riduce il rischio di mancati pagamenti di cedole per gli investitori.

Le autorità di regolamentazione vogliono inoltre concedere alle banche più tempo per soddisfare i nuovi e più onerosi requisiti patrimoniali (TLAC/MREL), riducendo la pressione a emettere obbligazioni senior o subordinate. Di conseguenza, prevediamo che l’offerta netta di AT1 resterà bassa, poiché la maggior parte delle banche è già in linea con i requisiti di vigilanza minimi attualmente in vigore. Nel contempo, riteniamo altresì che gli elevati rendimenti delle AT1 saranno probabilmente oggetto di una domanda crescente man mano che l’epidemia si attenua e le economie tornano a marciare.

Con le AT1 bisogna essere selettivi

Il mercato delle AT1 ha registrato un rally dopo i minimi di marzo 2020 e le valutazioni di alcune obbligazioni possono essere meno allettanti rispetto all’anno scorso, soprattutto considerando che la volatilità associata può essere alquanto elevata. Una ricerca approfondita, tuttavia, può identificare i titoli che offrono caratteristiche di rischio/rendimento interessanti nonché aree di valore ancora non riconosciuto. Ad esempio, alcune banche di minori dimensioni potrebbero essere oggetto di fusioni o acquisizioni e subire una compressione degli spread in linea con le obbligazioni più forti delle banche proponenti l’acquisizione. Alcuni istituti italiani e spagnoli offrono ancora un buon valore, a nostro avviso, così come le tradizionali emissioni Tier 1, destinate ad essere rimborsate ora che la regolamentazione è stata chiarita.

Le obbligazioni bancarie hanno tratto vantaggio da una dinamica favorevole nel corso della pandemia. Numerose tendenze favorevoli sono tuttora in essere, pertanto gli obbligazionisti dovrebbero continuare a fidarsi delle banche europee.