Die Währungskrise in der Türkei hat Schwellenländerinvestoren aufgeschreckt, nicht zuletzt angesichts der wachsenden Besorgnis über den steigenden US-Dollar. Unseres Erachtens sind Länder und Unternehmen in den Emerging Markets (EM) insgesamt jedoch gegenüber einem stärkeren US-Dollar viel widerstandsfähiger als in der Vergangenheit.

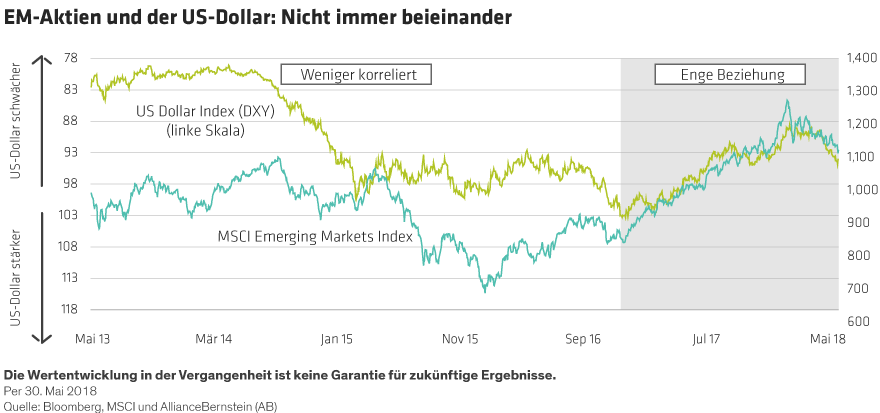

Die Erholung der Schwellenländer von Anfang 2017 bis Anfang 2018 fiel mit einer stetigen Abschwächung des US-Dollars zusammen. Das kann mehr als nur Zufall sein. In der Tat sehen viele Analysten den Abschwung des Greenbacks als einen wesentlichen Faktor für die Outperformance der Emerging Markets. Doch die Realität ist komplexer. EM-Aktien entwickelten sich von September 2014 bis Juni 2015 trotz US-Dollar-Stärke gut und schwächelten danach bis Anfang 2016, obwohl der US-Dollar stabil war (Abbildung).

Investoren ziehen Gelder aus EM-Fonds ab

Doch als der US-Dollar in diesem Jahr anstieg, hatten EM-Vermögenswerte zu kämpfen. Auf US-Dollar lautende EM-Anleihen sind in diesem Jahr bis zum 29. Mai um 3,6 % gefallen, während die EM-Aktien um 2,1 % (in US-Dollar) gefallen sind. Die Anleger reagierten bereits, indem sie im letzten Monat nach vier Monaten mit starken Zuflüssen Geld aus den Aktien- und Anleihenfonds der Schwellenländer abgezogen haben.

Nach gängiger Meinung ist ein stärkerer US-Dollar ein Problem für EM-Schuldner, die gezwungen sind, ihre Schulden zu einem weniger günstigen Wechselkurs zurückzuzahlen. Viele Analysten sehen das Comeback des US-Dollars als Anzeichen für eine allgemeinere Liquiditätsverknappung oder ein Anzeichen dafür, dass die Risikobereitschaft nachlässt, was die Schwellenländer-Assets vor Herausforderungen stellt.

US-Dollar-Stärke im Kontext

Das sind valide Punkte – aber eine gewisse Einordnung in den Gesamtkontext ist vonnöten. Trotz der Erholung des US-Dollars im April wird er immer noch um etwa 8 % niedriger gegen andere wichtige Währungen verglichen mit seinem Höchststand Anfang 2017 gehandelt und bleibt im Einklang mit seinem Fünfjahresdurchschnitt. Den Wechselkursdruck für EM-Schuldner halten wir daher für beherrschbar.

Der Liquiditätsdruck könnte ebenfalls überbewertet sein. Während sich die Liquidität an der Marge weltweit zuspitzen dürfte, sollten Anleger bedenken, dass dieser Schritt von einem sehr lockeren Niveau aus erfolgt. Von den meisten großen Zentralbanken wird allgemein erwartet, dass sie ihre akkommodierende Politik zumindest für den Rest des Jahres beibehalten werden.

Währung hat an Bedeutung verloren

Währungsschwankungen spielen für EM-Unternehmen und EM-Länder möglicherweise keine so große Rolle wie in der Vergangenheit. Viele EM-Unternehmen erwirtschaften heute das Gros ihrer Gewinne in ihren Heimatmärkten und sind nur gering in US-Dollar verschuldet. Diese Liste enthält einige der größten Indexschwergewichte wie chinesische Internetunternehmen, die wenig sensibel gegenüber dem US-Dollar-Kurs oder Zinsen sind. Unternehmen, die exportabhängig sind, profitieren wiederum von der Aufwertung des US-Dollars, weil es ihre Wettbewerbsfähigkeit auf dem US-Markt verbessert.

Für die Schwellenländer ist die Anfälligkeit ihrer Bonität bei einem starken US-Dollar heute wesentlich geringer als vor fünf Jahren. Das liegt daran, dass sie ihre Hausaufgaben im Zuge des Taper Tantrum 2013 gemacht haben; ihre Außenbilanzen sind viel gesünder und weniger auf externe Finanzierung angewiesen. Es gibt jedoch signifikante Ausnahmen mit wachsenden Problemen wie etwa die Türkei. Anleger müssen deshalb in einem Umfeld von US-Dollar-Stärke selektiv sein, wenn sie sich EM-Krediten nähern.

Selektive Währungsabsicherung ist dennoch unerlässlich

Selbst wenn ein stärkerer US-Dollar die langfristige EM-Erholung nicht bedroht, ist klar, dass er den Markt in kürzeren Zeiträumen beeinflussen kann. Aus diesem Grund ist es besonders wichtig, in den Portfolios die Währung aktiv zu verwalten.

Die teilweise Absicherung (Hedging) eines EM-Portfolios gegenüber dem US-Dollar bietet mehrere Vorteile. Es erlaubt Anlegern, sich auf Anlagen mit starken Fundamentaldaten zu konzentrieren und gleichzeitig die Volatilität zu dämpfen und möglicherweise von der Absicherung zu profitieren, sollte der US-Dollar stärker werden.

Darüber hinaus sind die Kosten für das Hedging so niedrig wie seit mehr als einem Jahrzehnt. Das liegt hauptsächlich daran, dass die Zinsen in den USA steigen, während sie in den Emerging Markets niedrig bleiben (Abbildung).

EM-Vermögenswerte sind natürlich stark beeinflusst durch Veränderungen in der Risikobereitschaft, die in diesem Jahr etwas gesunken ist. Es gibt jedoch Anzeichen, dass die erhöhte Volatilität als Ausdruck der Anlegersorgen bereits abflaut. So ist etwa der VIX-Index der US-Börsen schon auf ein Drittel seines Höchststandes von Anfang Februar zurückgefallen.

Solide Konjunktur- und Gewinntrends

Abgesehen von den Währungsfragen glauben wir, dass die zugrunde liegenden Wirtschafts- und Gewinnwachstumstrends in den meisten EM-Ländern stark bleiben. Das sollte weitere Erträge in EM-Anleihen- und Aktienmärkten unterstützen.

EM-Vermögenswerte verhalten sich in letzter Zeit sensibel gegenüber dem US-Dollar. Wir sind jedoch der Meinung, dass ein aktives Management der Währungs-, Aktien- und Anleihenauswahl den Anlegern helfen kann, attraktive langfristige Erträge aus einzelnen Wertpapieren zu erzielen und gleichzeitig die kurzfristige Volatilität in Verbindung mit US-Dollar-Kursbewegungen zu dämpfen.

Die hier geäußerten Einschätzungen und Meinungen sind weder Analysen noch Investmentberatung oder Anlageempfehlungen. Sie geben nicht notwendigerweise die Ansichten aller Portfoliomanagementteams von AB wieder.