I titoli di Stato sono da tempo il principale strumento difensivo per i portafogli multi-asset. Tuttavia, in condizioni di mercato straordinarie come quelle odierne, gli investitori dovrebbero fare un uso più ampio di altre soluzioni difensive?

Gli investitori multi-asset sono sempre stati in grado di accedere a una gamma completa di strategie d’investimento mirate a ridurre il rischio di ribasso. Negli ultimi quarant’anni, tuttavia, non hanno nemmeno dovuto spingersi oltre i titoli di Stato dei mercati sviluppati (MS), che hanno costituito uno strumento ideale di diversificazione dei portafogli, fornendo al contempo una protezione affidabile, ampia liquidità e reddito significativo. Persino nell’ultimo decennio di rendimenti contenuti, la natura difensiva delle obbligazioni sovrane è emersa in tutta la sua chiarezza. Per gli investitori multi-asset, usare i titoli di Stato è stato come acquistare un’assicurazione per il portafoglio, ricevendo un premio a fronte di questo.

In futuro è improbabile che i titoli di Stato continueranno a offrire benefici di questa entità. Gli investitori multi-asset dovranno probabilmente usare gli strumenti difensivi in modo più flessibile e ampio rispetto al passato.

In un’era vincolata alle politiche monetarie, le performance dei titoli di Stato potrebbero essere più modeste

Sono diversi i fattori che hanno eroso i guadagni ottenuti dagli investitori sui titoli di Stato e che potrebbero indebolirne le caratteristiche difensive in futuro.

In primo luogo, i rendimenti sui minimi storici (bassi o negativi) limitano il potenziale di reddito. L’investimento in titoli di Stato a più lunga scadenza potrebbe non riuscire a risolvere il problema, poiché non si può più fare affidamento sulla ripidità delle curve dei rendimenti. All’aumentare del debito pubblico nei paesi sviluppati, le autorità potrebbero ricorrere sempre più spesso a strategie di controllo della curva dei rendimenti per contenere i costi di finanziamento. Pertanto, a nostro avviso, le opportunità di beneficiare delle strategie di roll-down per generare performance soddisfacenti saranno probabilmente più limitate.

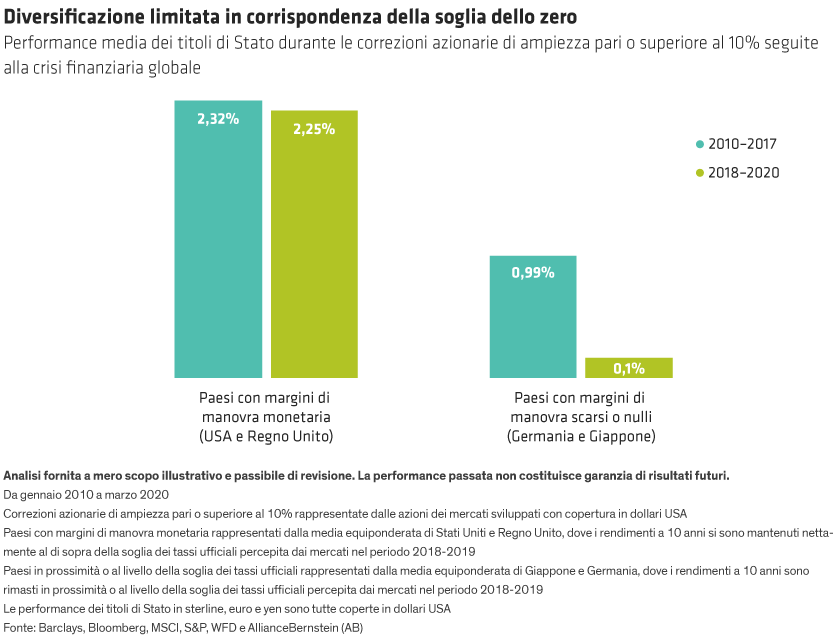

Con i rendimenti già a livelli così bassi, e dati i vincoli che pesano sulla capacità delle autorità di tagliare ulteriormente i tassi, riteniamo che i titoli di Stato non offriranno più una solida protezione nelle fasi di difficoltà sui mercati azionari. Le obbligazioni sovrane potrebbero comunque essere utili per diversificare un portafoglio multi-asset, ma i benefici offerti durante le battute d’arresto dei listini potrebbero essere più modesti.

In realtà, questo cambiamento è già in atto (cfr. Grafico in basso). Durante la correzione causata dal COVID-19, i titoli di Stato con rendimenti vicini a zero e/o di emittenti soggetti a vincoli nelle politiche economiche hanno fornito benefici di diversificazione inferiori rispetto al passato.