Sind Aktien mit geringerer Volatilität im Jahr 2021 also eine kluge Anlage? Wir sind dieser Meinung. Auch wenn die Welt sich aus der Pandemie heraus und hin zu einer stärkeren wirtschaftlichen Erholung entwickelt, bleiben auf dem Weg zur Normalität noch einige Hindernisse zu überwinden. An den Märkten scheint man davon auszugehen, dass die COVID-19-Impfungen bis zum zweiten Quartal abgeschlossen sein werden. Daher denken wir, dass bereits ein großer Teil der Erholung eingepreist ist. Die Impfkampagnen unterscheiden sich aber von Land zu Land, weswegen ihrer Auswirkung nicht einheitlich sein dürfte.

Die Lockerungen werden je nach den Erfahrungen mit dem Virus in den einzelnen Ländern unterschiedlichen Strategien unterliegen, so dass das Wirtschaftswachstum nicht auf einen Schlag wiederhergestellt sein wird. Analog dazu hängen die Erträge davon ab, wie schnell die Verbraucher- und Geschäftsaktivität wiederhergestellt wird und wie gut die einzelnen Unternehmen ihr Geschäft auf die neue Normalität eingestellt haben. Auch wird das Wirtschaftswachstum nicht sofort, nachdem es sich über das Rezessionsniveau hinausbewegt, wieder dieselbe Höhe erreichen wie vor der Pandemie.

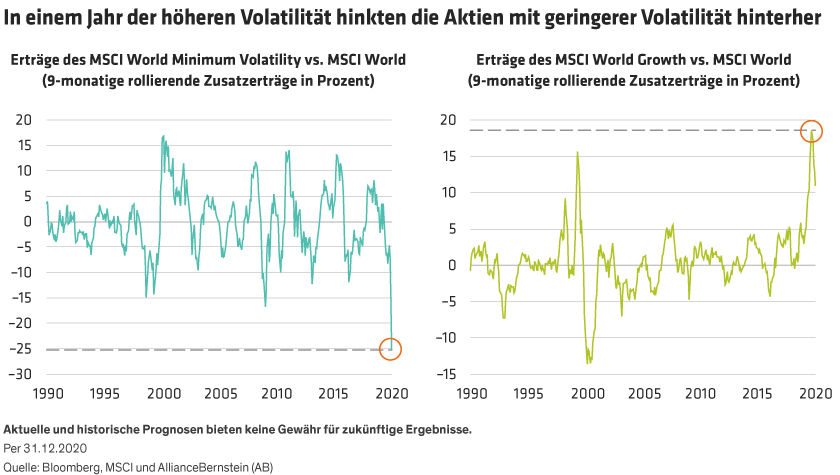

Stabilität in einer mit Unsicherheit behafteten Erholung

In einem solchen Umfeld sollten die Anleger unserer Meinung nach ein ausgewogenes Verhältnis zwischen kurzfristigem Optimismus und mittelfristiger Vorsicht finden. Wir halten die Konzentration auf qualitativ hochwertige Unternehmen mit relativ stabilen und zu attraktiven Kursen gehandelten Aktien für eine kluge Strategie.

Qualitätsunternehmen mit starken Bilanzen und Unternehmen mit starken Cashflows dürften bei Existenz einer Reihe bekannter und unbekannter Risiken gut positioniert sein. Aktien, die stabile Handelsmuster gezeigt haben, sollten sich bei den auf dem Weg zur Erholung möglichen Volatilitätsschüben besser behaupten.

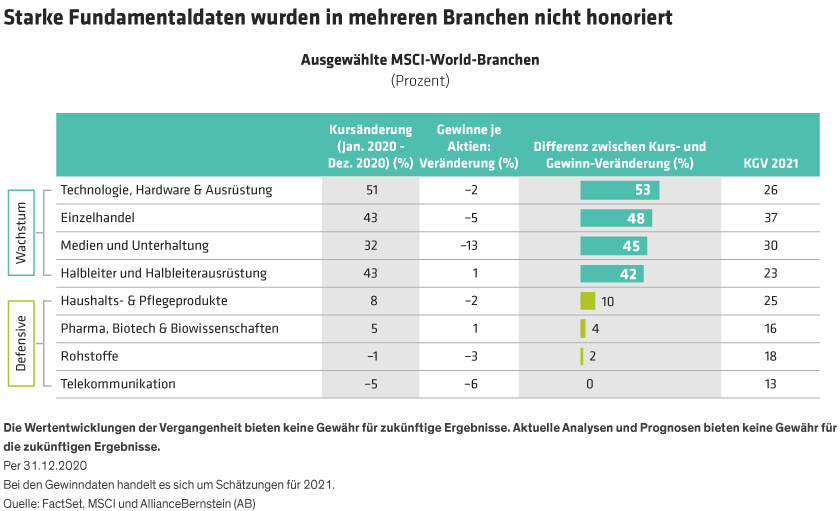

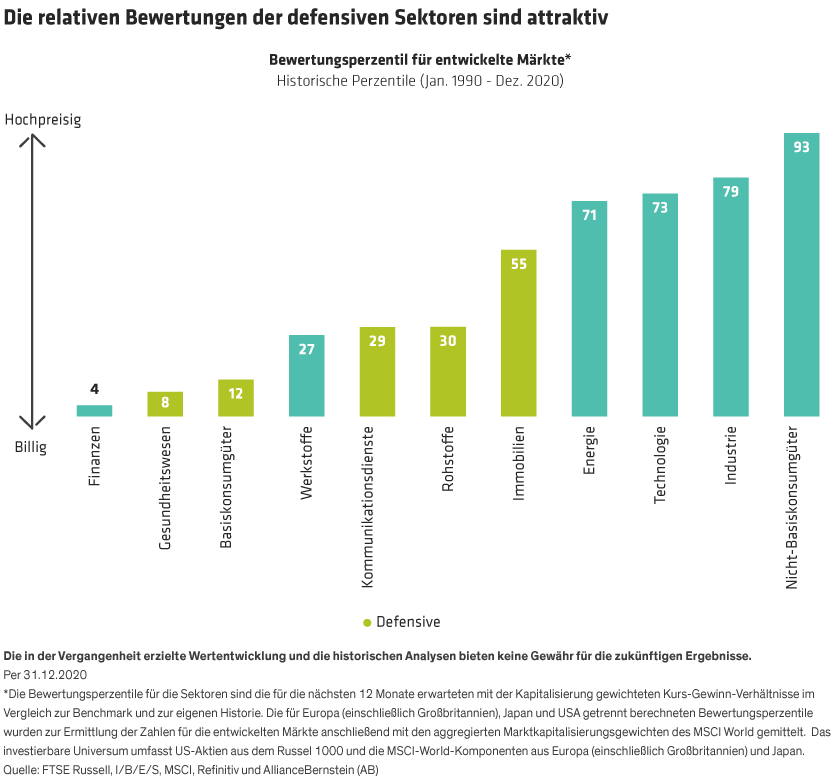

Und auf einem Markt, auf dem die beliebtesten Wachstumsaktien besonders teuer wirken, ist die Konzentration auf den Preis von höchster Priorität. In den defensiven Sektoren wie z. B. Gesundheitswesen, Basiskonsumgüter und Kommunikation liegen die relativen Bewertungen im Vergleich zu ihrer 30-jährigen Historie viel niedriger als z. B. im Technologiesektor und in der Industrie (siehe Abbildung). In den teuren Sektoren können die Anleger auch qualitativ hochwertige Unternehmen auswählen, die zu attraktiven Bewertungen gehandelt werden.