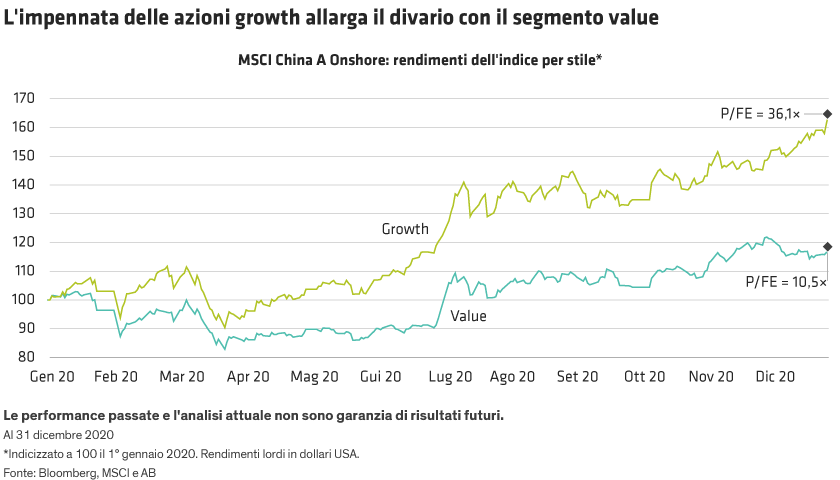

Vista la significativa espansione dei P/FE dei titoli più costosi, lo scarto valutativo tra le azioni growth e value ci sembra diventato eccessivo. Tuttavia, riteniamo che questo crei un’interessante opportunità di rischio-rendimento che rispecchia la più ampia ripresa economica in corso.

Alcune imprese che hanno sovraperformato nel 2020 potrebbero faticare nel ripetere la prodezza nel corso di quest’anno. Le Internet company potrebbero andare incontro a un inasprimento della regolamentazione antitrust, che metterebbe in difficoltà le aziende con valutazioni elevate. Analoghi timori per una stretta normativa riecheggiano nel costoso settore sanitario, dove le iniziative politiche volte ad abbassare i prezzi dei farmaci accrescono l’incertezza per gli investitori.

L’impegno sul fronte della vigilanza normativa e del benessere sociale dovrebbe a nostro parere dominare l’agenda politica nel 2021. Nell’anno del centenario del Partito comunista cinese, è probabile che le politiche diano la priorità al mantenimento della stabilità sociale e alla gestione dei rischi sistemici. Le misure per migliorare il contesto degli investimenti in Cina sono già evidenti. Una serie di recenti insolvenze sulle obbligazioni emesse da imprese statali rispecchia gli sforzi di Pechino volti a eliminare un implicito azzardo morale, al fine di migliorare le dinamiche dei mercati dei capitali.

Queste misure dovrebbero compensare altri timori riguardo al fatto di investire in Cina. È ancora difficile prevedere come cambieranno i rapporti commerciali USA-Cina sotto l’amministrazione del presidente Joe Biden. Mentre le società cinesi quotate negli Stati Uniti devono ancora affrontare il rischio di essere escluse dalla borsa di New York, Pechino ha ampliato l’accesso al mercato interno per gli investitori esteri. Le quotazioni secondarie a Hong Kong e il potenziamento del programma Shanghai-Hong Kong Stock Connect dovrebbero inoltre sostenere la liquidità dei titoli cinesi.

I fanalini di coda sono destinati a recuperare

Le valutazioni relativamente basse e la solidità fondamentale degli utili di alcune aziende che non hanno partecipato al rally dello scorso anno meritano attenzione. Visti i persistenti segnali di ripresa ciclica in Cina, riteniamo che i prossimi leader di mercato potrebbero giungere dai settori dei materiali, dei macchinari e dell’attività mineraria. La spinta di Pechino a raggiungere l’autosufficienza in campo tecnologico crea inoltre opportunità per i produttori di semiconduttori avanzati.

Per quanto il vigore del mercato del lavoro e la ripresa del reddito disponibile delle famiglie sostengano le prospettive a lungo termine dei settori dei consumi e della sanità, crediamo che gli investitori debbano essere molto selettivi. Le nuove misure di stimolo per gli autocarri e i veicoli elettrici dovrebbero fungere da fattore d’impulso per il comparto automobilistico, dove a nostro avviso gli investitori non hanno ancora preso atto dell’imminente punto di svolta sul fronte delle vendite.

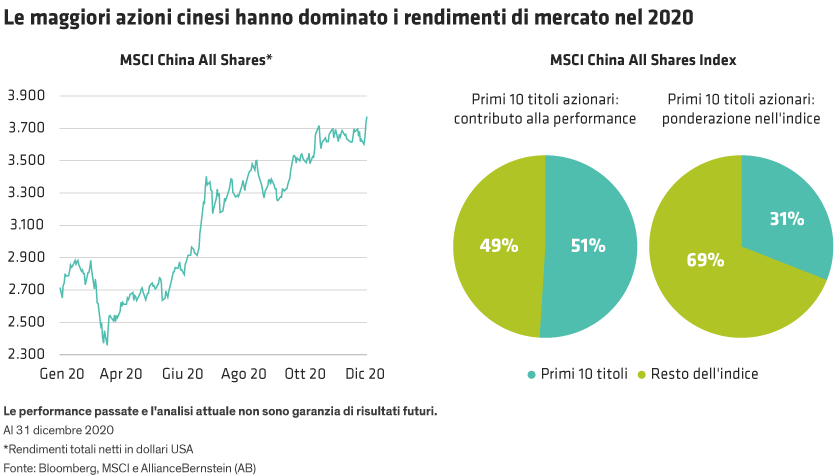

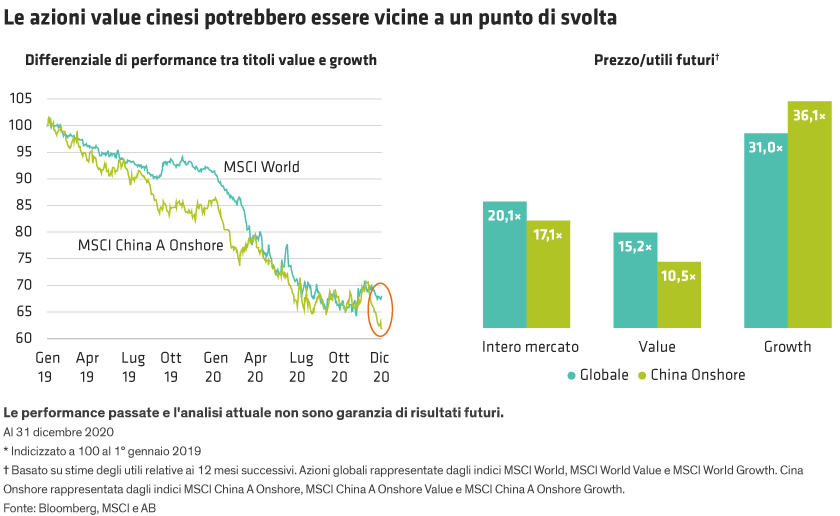

Le azioni cinesi hanno molto da offrire nel 2021. Con le campagne vaccinali in atto in tutto il mondo, riteniamo che i titoli value potrebbero iniziare a recuperare terreno con la progressiva riapertura delle economie sviluppate. In effetti, le azioni value globali hanno evidenziato un rimbalzo da novembre, mentre le omologhe cinesi hanno continuato a sottoperformare i titoli growth (cfr. Grafico a sinistra). Inoltre, alla fine del 2020, le azioni value cinesi erano ampiamente sottovalutate rispetto a quelle globali, mentre i titoli growth cinesi erano più costosi degli omologhi globali (cfr. Grafico a destra).