-

In diesem Dokument zum Ausdruck gebrachte Meinungen stellen keine Analysen, Anlageberatungen oder Handelsempfehlungen dar, spiegeln nicht unbedingt die Ansichten aller Portfoliomanagementteams bei AB wider und können von Zeit zu Zeit überarbeitet werden.

KI-getriebener Investitionsboom ist keine Dotcom-Pleite für Anleger

22. April 2024

3 min read

Lei Qiu| Chief Investment Officer —Thematic Innovation Equities

Wentai Xiao| Senior Research Analyst—Thematic Innovation Equities

Umsätze decken den Ausbau der Cloud-Infrastruktur

Aktuelle Analysen und Prognosen sind keine Garantie für zukünftige Ergebnisse.

Die Kapitalintensität stellt die kombinierten Investitionsausgaben von Meta Platforms, Microsoft, Google, Oracle und Amazon Web Services dar, geteilt durch die von AB geschätzten Umsätze mit Enterprise Clouds, die von Rechenzentren generiert werden.

Stand: 31. Januar 2024

Quelle: Alphabet Inc., Amazon Web Services, Meta Platforms, Microsoft, Oracle und AllianceBernstein (AB)

Der Anteil der Künstlichen Intelligenz an der gesamten Rechenkapazität nimmt zu

„Accelerated Compute“ (geschätzter Prozentsatz der weltweit installierten Rechenleistung)

Aktuelle Analysen und Prognosen sind keine Garantie für zukünftige Ergebnisse.

Basierend auf AB-Schätzungen der installierten Rechenleistung von beschleunigten (GPU) und allgemeinen (CPU) Servern und der Annahme, dass ein beschleunigter Rechenserver die Rechenleistung von 30 allgemeinen Servern darstellt.

Stand: 31. März 2024

Quelle: Advanced Micro Devices, Intel, NVIDIA und AllianceBernstein (AB)

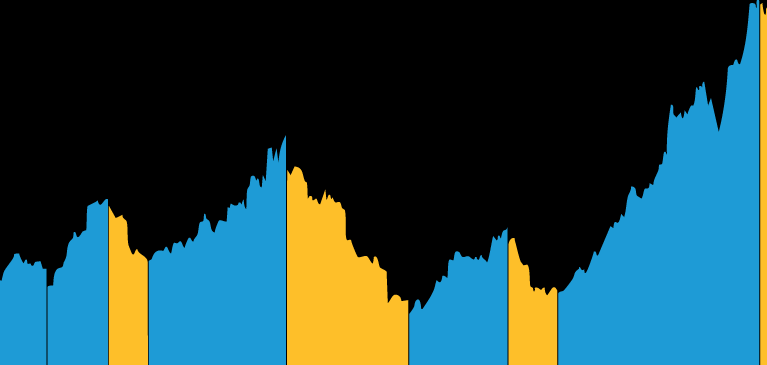

Heutige Bewertungen weit unter dem Niveau der Dotcom-Ära

Nasdaq-100-Index

Aktuelle Analysen und Prognosen sind keine Garantie für zukünftige Ergebnisse.

Stand: 9. April 2024

Quelle: Bloomberg und AllianceBernstein (AB)

Mehr für Sie

Wie Marktkonzentration passive und aktive Aktienerträge beeinflusst

Wie Marktkonzentration die Erträge passiver und aktiver Aktien beeinflusst.

Sieben Fragen an Ihren Manager für Systematische Anleihen

Systematische Anleihen finden immer mehr Beachtung, erfordern aber spezielle Fähigkeiten und Ressourcen. Verfügt Ihr Manager über das nötige Rüstzeug?

Tech-Investments inmitten des Zollsturms

Die Preissetzungsmacht wird die Technologie-Geschäftsmodelle bestimmen, die dem kurzfristigen Druck am besten standhalten können.