-

Les opinions ici exprimées ne sauraient être considérées comme une recommandation en vue de réaliser une quelconque transaction, un conseil en investissement ou le résultat de recherches. Elles ne reflètent pas nécessairement l’opinion de l’ensemble des équipes de gestion de portefeuille d’AB et peuvent évoluer à tout moment.

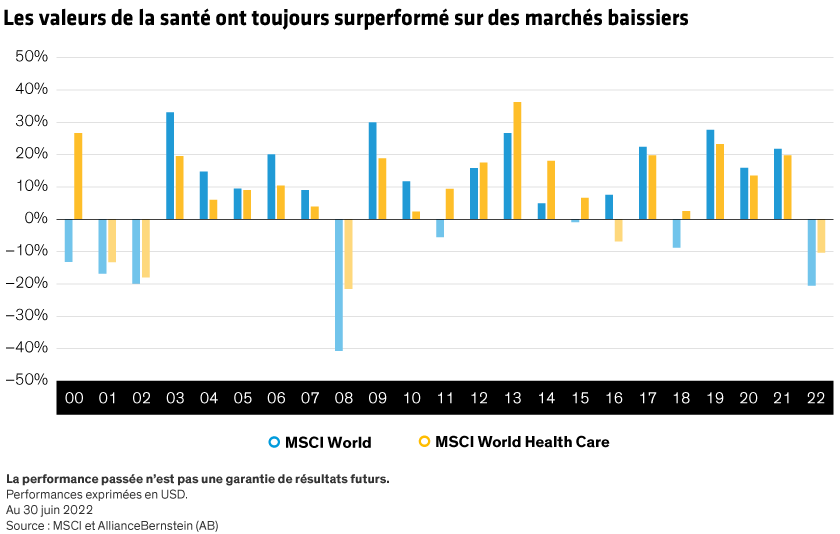

Les valeurs de la santé conservent-elles leurs vertus défensives dans le contexte actuel?

25 juillet 2022

3 min read

-

MSCI n’émet aucune déclaration ou ne fournit aucune garantie, expresse ou implicite, et décline toute responsabilité relative aux données MSCI contenues dans les présentes.

Les données MSCI ne peuvent en aucun cas être redistribuées, ni utilisées comme référence pour d’autres indices, titres ou produits financiers. Le présent rapport n’a pas été approuvé, examiné ni produit par MSCI.

-

Toute référence à des titres précis vise exclusivement à illustrer l’application de notre philosophie d’investissement et ne saurait être considérée comme une recommandation de la part d’AB. Les titres spécifiques identifiés et décrits ne représentent pas l’ensemble des titres achetés, vendus ou recommandés pour le portefeuille, et rien ne dit qu’un investissement dans les titres identifiés a été ou sera rentable.

Plus d'infos personnalisées

Dénicher des actions pleines de vitalité dans le secteur volatil de la santé

Les actions du secteur de la santé affichent une bien meilleure forme que ne l’imaginent les investisseurs en actions.

Pourquoi les investisseurs dans le secteur de la Santé ne devraient pas passer autant de temps à étudier les pipelines de médicaments…

Les sociétés du secteur de la santé font souvent la une des journaux avec leurs grandes innovations en matière de médicaments. Mais, pour nous, ce sont les fondamentaux qui importent.

Actions du secteur de la santé : check up des fournisseurs de soins intégrés

Le secteur américain des soins intégrés est en pleine remise en question, mais certaines entreprises sont prêtes à relever le défi.