Les obligations vertes sont des structures dont les produits sont destinés à un usage spécifique et découlent à l’origine d’un concept simple : celui d’obligations émises pour financer un ou plusieurs projets précis ayant un impact bénéfique pour l’environnement. Depuis, les entreprises ont émis de nouveaux types d’obligations pour financer divers projets écologiques, sociaux et durables.

Le tout dernier en date, l’obligation basée sur des KPI, encourage l’émetteur à atteindre des normes ESG plus strictes dans toute son activité au lieu de financer un projet en particulier. Ces initiatives procurent aux émetteurs une grande flexibilité pour lever des fonds pour des causes liées à l’ESG.

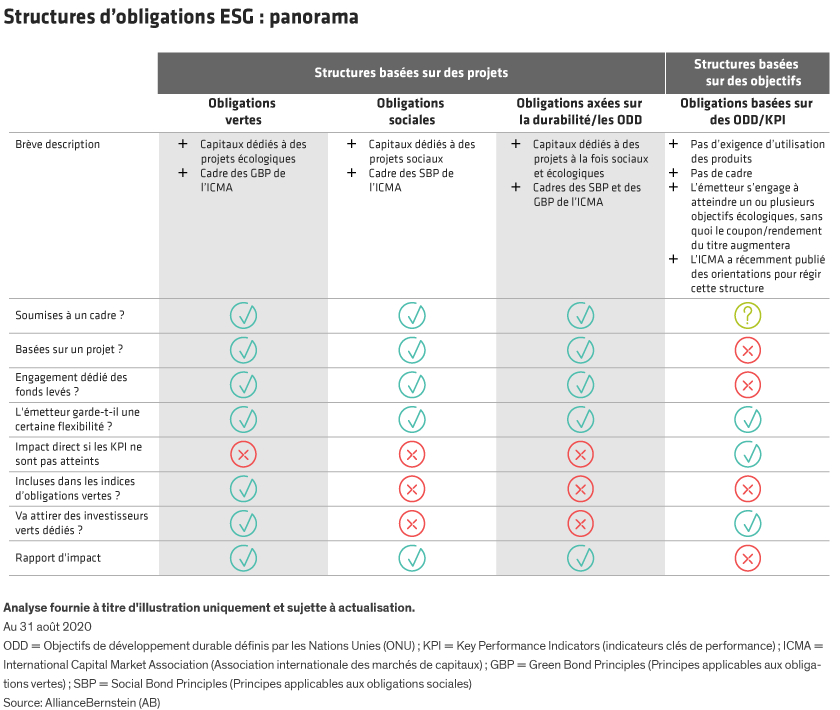

La multiplication des obligations en lien avec l’ESG renforce la nécessité de bien connaître leurs différences techniques et de comprendre leurs implications en termes d’investissement.

Structures basées sur des projets

Les obligationsvertes représentent toujours la catégorie d’actifs de financement ESG la plus importante et la plus prisée dans le monde, avec près de 575 milliards de dollars d’encours à fin juin 2020. Nous les apprécions beaucoup, car leur structure établit un lien clair entre le capital investi et les bienfaits pour l’environnement, et cette combinaison fait ses preuves dans de nombreux secteurs.

Elles comportent toutefois quelques subtilités que les investisseurs doivent avoir en tête. Les produits de chaque émission doivent financer un ou plusieurs projets écologiques régis par un cadre et un calendrier précis. Mais les créanciers ne peuvent pas obliger l’émetteur à utiliser l’argent pour les projets indiqués ou à les réaliser dans les temps. Dans les faits, les investisseurs en sont réduits à se fier à la réputation de l’entreprise émettrice et doivent être certains de ses références.

De plus, il faut être sûr que les projets défendus par l’émetteur sont vraiment bons pour l’environnement et qu’ils ne font pas l’objet d’une classification erronée (« greenwashing »). Cela signifie qu’il faut vérifier que les indicateurs fixés pour le rapport d’impact du projet sont spécifiques, concrets et crédibles. Par exemple, les investisseurs peuvent être amenés à devoir s’assurer qu’un projet visant à réduire les émissions de CO2 le fera bien dans des proportions significatives.

Les principaux fournisseurs d’indices ont élaboré leurs propres tests pour déterminer si les obligations sont vraiment vertes, mais ils peuvent s’avérer subjectifs et ne sont pas nécessairement exhaustifs. C’est pourquoi, selon nous, la présence d’un titre dans un indice d’obligations vertes n’atteste pas réellement son caractère écologique.

Les obligations sociales fonctionnent de la même manière, mais dans le but de financer des projets ayant des bienfaits d’un point de vue social. Il peut s’agir par exemple de nouveaux bâtiments d’intérêt commun, de programmes d’enseignement pour des catégories de personnes défavorisées, ou du financement de lits d’hôpitaux supplémentaires dans des régions à faible revenu.

Comme pour les obligations vertes, les investisseurs doivent mener à bien leur propre due diligence des émetteurs et de la crédibilité de leurs projets. En 2020, cette classe d’actifs a connu un regain d’activité avec des émetteurs comme l’agence nationale italienne Cassa Depositi e Prestiti, qui a eu recours à cette structure pour répondre à l’urgence créée par le Covid-19 et pérenniser la reprise de l’économie et des collectivités en Italie.

Parmi les instruments basés sur des projets et visant un usage précis de leurs produits, on compte aussi les obligations axées sur la durabilité et les obligations axées sur les Objectifs de développement durable (ODD). Les produits des premières servent à financer des projets à la fois sociaux et environnementaux, tandis que dans le cas des secondes, les causes éligibles peuvent être plus vastes et correspondre à un ou plusieurs des ODD de l’ONU.

Structures basées sur des objectifs

L’année 2020 a vu l’apparition des premières obligations basées sur des KPI. Dans cette structure, les produits sont destinés à des usages généraux de l’entreprise et non à un projet précis.

Les obligations basées sur des KPI ne sont pas conçues pour être liées à un cadre ou un rapport d’impact ; en revanche, elles reposent sur un KPI mesurable au niveau de l’entreprise. Si celle-ci ne parvient pas à atteindre le KPI dans les délais impartis, sa pénalité est une augmentation du coupon de l’obligation. Par conséquent, les investisseurs doivent étudier la stratégie globale de durabilité de l’entreprise et déterminer si le KPI donné est compatible avec l’atteinte de cet objectif.

Avec ces instruments, il existe une incitation financière directe et exécutoire pour encourager l’émetteur à agir, au lieu de compromettre uniquement le risque de réputation. Ce type de structure oblige l’entreprise à rendre des comptes sur l’exécution d’une stratégie descendante appelée à transformer sensiblement son profil de durabilité, par opposition à une approche qui consisterait simplement à identifier et isoler un ensemble d’actifs verts tout en poursuivant le reste de l’activité comme avant.

C’est pourquoi nous apprécions beaucoup les titres liés à des KPI. Par exemple, nous pensons que des KPI liés aux émissions de gaz à effet de serre, alignés avec l’initiative « 2 Degrees Investing », se prêtent bien à des secteurs très polluants comme l’énergie, le ciment ou la fabrication de certains produits chimiques.

Une réserve possible au sujet de ces structures est que les investisseurs bénéficieront de la hausse du coupon si l’émetteur n’atteint pas son objectif. Certains considèrent cet aspect comme une incitation mal placée ; pour notre part, nous voyons plutôt cela comme le phénomène qui résulte d’une rétrogradation de note de solvabilité : nous ne voulons pas qu’elle se produise, mais nous avons le droit d’être dédommagés si elle a lieu. À l’avenir, des obligations basées sur des KPI pourraient être développées avec différentes incitations qui renforceraient l’alignement des entreprises avec les objectifs des investisseurs.

Jusqu’à présent, ces titres ont posé problème aux intervenants tels que les gérants de fonds obligataires axés purement sur l’usage des produits, qui se sont engagés à fournir à leurs clients des détails précis sur les projets financés. Mais avec le temps, ce problème devrait pouvoir être surmonté et les obligations basées sur des KPI pourront gagner en popularité.

Quoi qu’il en soit, il convient tout de même de surveiller ces structures. Les investisseurs doivent chercher à entretenir un dialogue actif avec l’entreprise émettrice, afin d’avoir des informations sur ses avancées et de mieux comprendre les outils déployés pour parvenir au KPI visé.

La due diligence reste décisive sur un marché des obligations ESG en pleine évolution

Même si les investisseurs ont maintenant à disposition un vaste éventail d’obligations ESG, il est indispensable de réaliser une due diligence détaillée pour analyser les spécificités de chaque structure et comprendre en quoi elles contribuent à la stratégie de durabilité de l’entreprise émettrice. Le bon choix dépendra également du portefeuille de l’investisseur et de sa propre approche en matière d’ESG.

Une chose est sûre toutefois : le marché continue d’évoluer pour offrir plus de choix et de transparence.