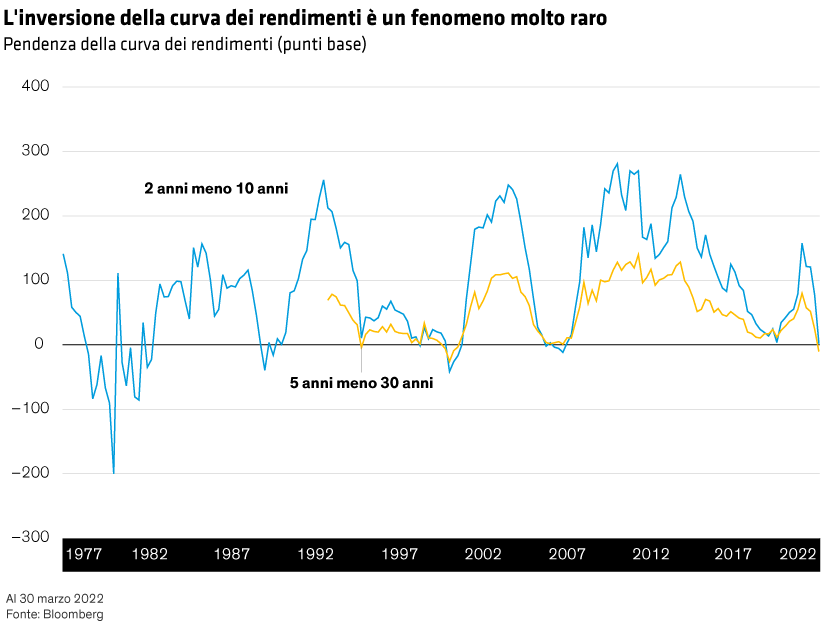

Gli investitori vedono nell’inversione della curva un indicatore di recessione, perché questo fenomeno accompagna di solito un ciclo di inasprimento della Federal Reserve che raffredda la crescita, a volte anche troppo. Oggi gli operatori di mercato temono che la Fed sia rimasta dietro la curva nella lotta all’inflazione e che sia dunque pronta ad aumentare i tassi in modo aggressivo, innescando potenzialmente una recessione e mettendo sotto pressione gli asset orientati alla crescita. In effetti, il recente appiattimento della curva è stato accompagnato da un allargamento degli spread e da un aumento della volatilità.

Questa volta la situazione potrebbe essere diversa

A fronte di un’inflazione tanto elevata da causare disagi, siamo d’accordo che la Fed potrebbe essere costretta ad aumentare i tassi fino a un punto di recessione, anche se mira a orchestrare un atterraggio morbido.

Tuttavia, ci sono altre condizioni che potrebbero spiegare l’appiattimento della curva osservato oggi: anni di quantitative easing, rendimenti globali contenuti e un’inflazione superiore al target che dovrebbe diminuire con il progressivo aumento dei tassi ufficiali e la graduale risoluzione dei problemi delle catene di fornitura.

Ad esempio, i rendimenti corretti per l’inflazione, o reali, desunti dai Treasury Inflation-Protected Securities (TIPS) sono ampiamente negativi e vicini ai loro minimi storici. Questa curva dei rendimenti reali, tuttavia, rimane relativamente ripida. Il contrasto tra le pendenze delle curve dei rendimenti nominali e reali suggerisce che 1) gli operatori di mercato credono nel carattere duraturo della crescita economica, e 2) l’appiattimento della curva nominale è dovuto alle aspettative d’inflazione (di breve durata) anziché a timori di recessione.

Inoltre, non si rilevano squilibri evidenti nell’economia statunitense, poiché i consumatori e le imprese presentano bilanci piuttosto solidi. Affinché i mutuatari incorporino scenari irrealisticamente ottimistici nei loro programmi di indebitamento, è necessario un periodo prolungato di crescita nell’arco di un ciclo economico. Un’economia priva di tali squilibri dovrebbe essere in grado di sopportare meglio un ciclo di rialzi dei tassi, il che rende meno probabile una recessione a breve termine.

Cautela sì, paura no

Nonostante l’attenzione ricevuta, la forma della curva dei rendimenti fornisce indicazioni poco affidabili sulle performance a breve termine. Infatti, gli asset più dinamici hanno storicamente evidenziato un buon andamento nei periodi compresi tra sei mesi e oltre due anni dopo un’inversione della curva. In altre parole, non è il momento di darsi alla fuga dagli asset rischiosi.

Tuttavia, gli investitori dovrebbero essere consapevoli che i rischi estremi sono elevati e che la volatilità rimarrà probabilmente pronunciata nel breve termine. Gli shock esogeni tendono ad essere amplificati quando il supporto della politica monetaria è minore. È dunque opportuno investire con cautela negli asset che potrebbero esserne negativamente influenzati.

Detto questo, considerando che oggi i rendimenti sono molto più elevati e gli spread più ampi rispetto a poche settimane fa, le valutazioni di alcuni asset rischiosi sembrano interessanti e potrebbero in definitiva indurre gli investitori a riaffacciarsi sui mercati, dando ulteriore sostegno ai prezzi. Per il momento, suggeriamo di adottare un approccio selettivo e di concentrarsi sulla liquidità e sulla qualità, oltre che sul rendimento.