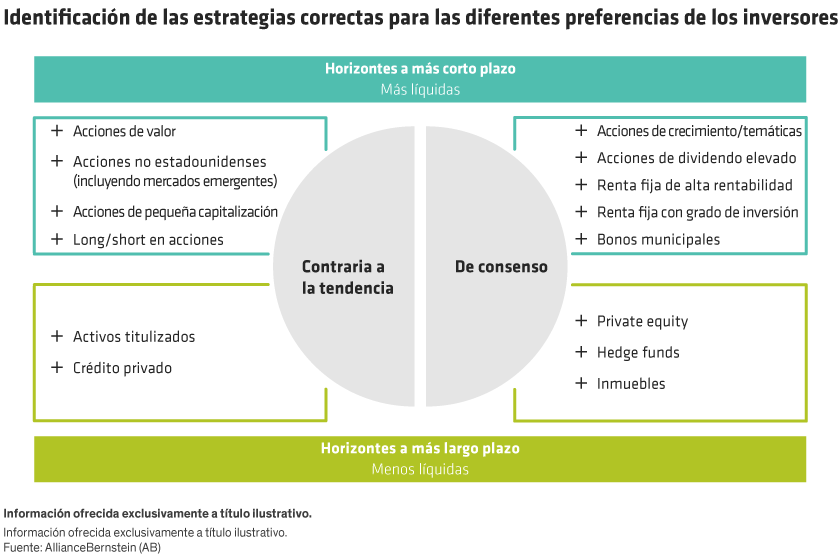

En el caso de los marcos temporales a más corto plazo, analice los fondos de renta variable y renta fija líquidos. La inversión en acciones de crecimiento representó una estrategia especialmente próspera —y popular— en 2020, pero son las valoraciones de esta parte del mercado las que más preocupan a los inversores. La renta fija de alta rentabilidad ofrece acceso a una clase de activos que no suele mantener una correlación con la renta variable y ofrece una mejor protección frente al riesgo de caídas, así como un mayor potencial de rentabilidad que el conjunto del mercado de bonos.

Los inversores dispuestos a nadar contra corriente podrían pensar en carteras más contrarias a la tendencia. Por ejemplo, las acciones de valor que generaron una rentabilidad inferior dieron signos de vida a finales de 2020 y es posible que experimenten un rebote más fuerte en caso de que la recuperación económica se acelere. Los títulos de valor cotizan con un descuento, respecto de sus homólogos de crecimiento, no visto desde la burbuja tecnológica de hace 20 años. Los títulos no estadounidenses y de pequeña capitalización también se comportaron bien a finales del pasado año y ofrecen valoraciones más atractivas que sus homólogos estadounidenses.

Los inversores con horizontes de inversión a más largo plazo podrían estar interesados en explorar opciones poco líquidas. Entre ellas se podrían incluir las carteras de private equity y hedge funds, que se han convertido en alternativas a las inversiones de consenso en los últimos años, o podrían incluir opciones contrarias a la tendencia, tales como activos titulizados o crédito privado. Cada una de estas opciones saca partido de una fuente de rentabilidad distinta, al tiempo que bloquea los fondos durante un periodo prolongado, lo que evita las fluctuaciones volátiles del mercado asociadas a las inversiones tradicionales en mercados públicos.

Mejor estar invertido

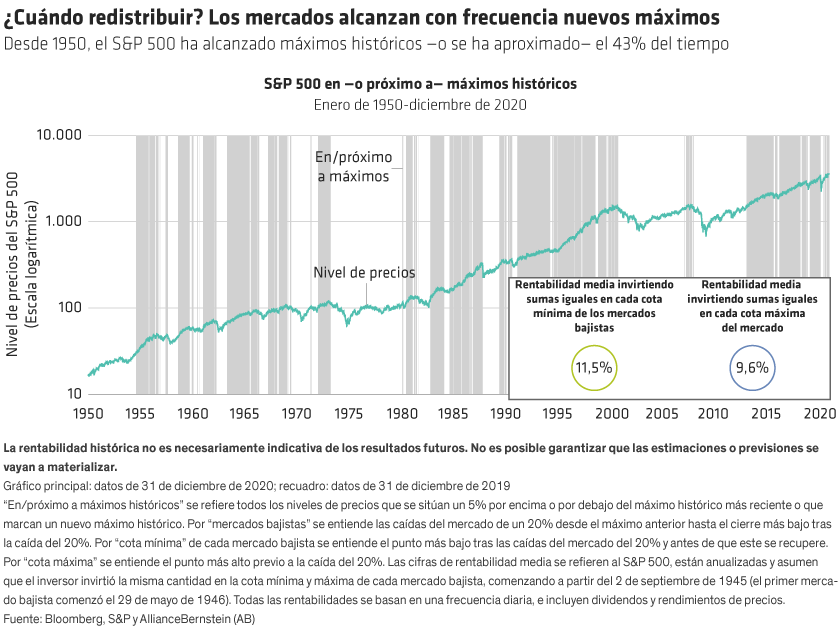

A pesar de que es probable que el mercado retroceda en algún momento durante este año, habida cuenta del contexto macroeconómico y la abundancia de efectivo inactivo, creemos que la corrección no será muy profunda. Es probable que la mayoría de las clases de activos se comporten mejor que el dinero en efectivo con el paso del tiempo, en particular teniendo en cuenta los niveles de tipos de interés actuales. Además, dado que es prácticamente imposible calcular los tiempos de los puntos de inflexión del mercado, creemos que es mejor estar invertido en el mercado que no hacerlo —incluso en las actuales condiciones variables del mercado—. Con enfoques de inversión de gestión activa y sensibles al riesgo, los inversores pueden redistribuir el dinero en efectivo con confianza para aprovechar diversas fuentes de rentabilidad potencial, aun cuando las dudas con respecto al futuro sigan sin resolverse.