-

Las opiniones expresadas en este documento no constituyen análisis, asesoramiento de inversión ni recomendación de negociación y no representan necesariamente las opiniones de todos los equipos de gestión de carteras de AB. Las opiniones pueden cambiar a lo largo del tiempo.

Tres estrategias para navegar por mercados de bonos turbulentos

06 abril 2021

4 min read

-

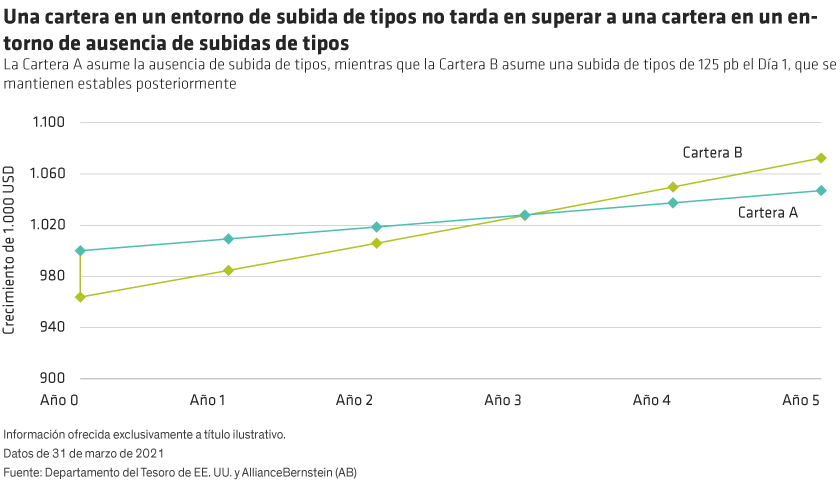

Recortar la duración, pero no demasiado.

Para hacer frente a un entorno de subida de tipos de interés, los inversores que no pueden digerir demasiado riesgo deberían limitar —aunque no eliminar— la duración, ni la sensibilidad a las fluctuaciones de los tipos de interés.

Recortar la duración puede ayudar a mitigar la volatilidad y las pérdidas cuando suben los tipos de interés. Rebajar la duración de forma moderada también puede representar una cobertura efectiva frente al riesgo de inflación.

Pero no opte por el dinero en efectivo ni reduzca de forma drástica su exposición a duración, por dos razones. En primer lugar, esta estrategia podría situarle en breve a la zaga tanto de los bonos que generan rentas como de la inflación. En segundo lugar, los bonos de deuda pública que proporcionan duración sirven para compensar las pérdidas relacionadas con el crédito y la renta variable, incluso cuando las rentabilidades de los bonos son bajas o negativas.

En otras palabras, si los activos de riesgo son la locomotora que genera una elevada rentabilidad, la duración es la vía ferroviaria que mantiene al tren en el buen camino. Si retira la vía, corre el riesgo de que su cartera descarrile. (Y no intente tampoco poner fecha a los aumentos de la rentabilidad. Ni siquiera los gestores de fondos más experimentados pueden hacerlo).

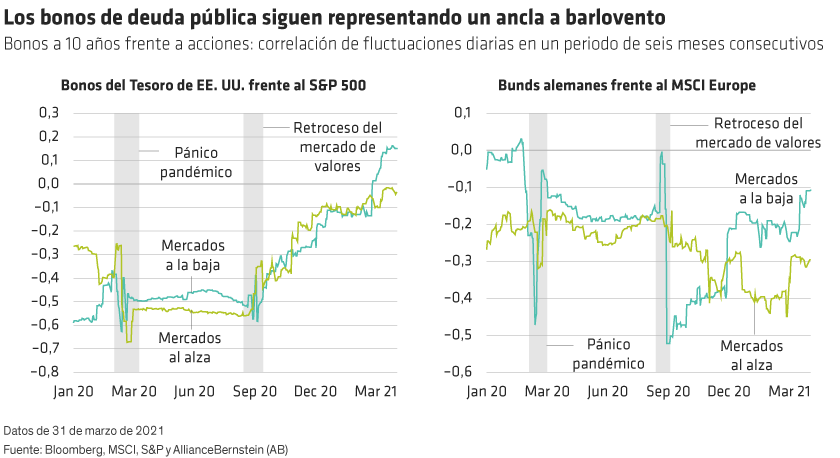

La corriente de ventas provocada el pasado año por el coronavirus da una idea importante del papel de los bonos de deuda pública en una asignación de activos en una cartera. De hecho, los bonos de deuda pública fueron uno de los pocos elementos que compensaron realmente la volatilidad de los mercados de renta variable cuando colapsaron en febrero/marzo de 2020 y de nuevo durante el bache de septiembre.

En las jornadas en las que las acciones estadounidenses se desplomaron en 2020, la correlación entre los bonos del Tesoro de EE. UU. y el S&P 500 (Gráfico inferior izquierdo) se mantuvo por debajo de -0,4. Por su parte, en Europa, las rentabilidades de los Bunds alemanes a 10 años se adentraron en territorio negativo cuando los mercados de valores se desplomaron en marzo y septiembre. Sin embargo, las correlaciones entre los Bunds y el MSCI Europe Index (Gráfico inferior derecho) fueron todavía más negativas durante estas corrientes de ventas y cayeron hasta un nivel próximo a –0,5. En otras palabras, los bonos de deuda pública se volvieron más defensivos cuando la situación más lo necesitaba.

-

Equilibrar los riesgos opuestos.

A pesar de que la duración ofrece protección frente a las pérdidas relacionadas con el crédito, una asignación saludable a diversas fuentes de crédito permite a los inversores participar de las subidas cuando los activos de riesgo repuntan. Ese es precisamente el motivo por el que la mayoría de los inversores deben mantener en cartera tanto activos que generan rentabilidad como activos que mitigan riesgos.

De hecho, entre las estrategias activas más efectivas se encuentran aquellas que combinan los bonos de deuda pública y otros activos sensibles a los tipos de interés con los activos de crédito orientados al crecimiento en una única estrategia gestionada de forma dinámica.

Este enfoque puede ayudar a los gestores a manejar la interacción entre los tipos de interés y los riesgos de crédito, y a tomar mejores decisiones sobre qué dirección tomar en un determinado momento. La capacidad de reequilibrar activos que mantienen una correlación negativa ayuda a generar rentas y una potencial rentabilidad, al tiempo que se limita el alcance de las caídas. -

Inclinarse por el crédito.

En esta fase de la recuperación, creemos que los inversores deberían pensar en inclinar la balanza hacia el crédito. Los activos de riesgo como los títulos corporativos de alta rentabilidad tienden a generar una rentabilidad superior en un entorno de subida de tipos, especialmente cuando las expectativas de inflación están aumentando. Esto se debe a que estas condiciones típicamente van de la mano de un crecimiento económica sólido que favorece al crédito. Si esto le suena familiar, es porque ese es nuestro entorno actual.

Los inversores a los que les preocupa seriamente la subida de la inflación podrían plantearse estrategias de protección frente a la inflación explícitas. Sin embargo, los inversores no se limitan a los bonos vinculados a la inflación a la hora de construir una cartera para todas las estaciones.

Con unas rentabilidades relativas atractivas y bajos nivel de correlación con los bonos de deuda pública, muchos sectores de crédito juegan un papel defensivo en los entornos inflacionistas y de subidas de tipos. La clave está en diversificar. Busque perfiles de riesgo/rentabilidad atractivos en los distintos sectores y regiones, con diversos regímenes de tipos de interés e inflación. Y sea selectivo. Los fundamentales importan.

En un mundo con más de 17 billones de dólares estadounidenses de deuda con rentabilidad negativa, algunoas parte del mercado de crédito corporativo global destacan en tanto que son un grupo de activos amplio que ofrece unos niveles de rentabilidad atractivos. Los fundamentales son generalmente favorables, las empresas han aprovechado los tipos de interés bajos para hinchar sus colchones de liquidez, y las condiciones de la oferta y la demanda son muy positivas.

El sector financiero debería beneficiarse de una recuperación económica y de la subida de los tipos. Cuando suben los tipos de interés, también lo hacen los márgenes de los bancos, y mejoran sus perfiles crediticios. En Europa, por ejemplo, las rentabilidades de los bonos subordinados de capital adicional de nivel 1 del sector bancario europeo superaron a los de emisores de títulos de alta rentabilidad estadounidenses, al tiempo que aumentaron sus balances, mejorando sus ratios de capital y liquidez.

Para obtener unas rentabilidades saludables superiores a las de los bonos corporativos con grado de inversión, los inversores en renta fija pueden sacar partido de los activos titulizados estadounidenses, cuyos flujos de efectivo subyacentes proceden de fuentes diferentes a las del crédito corporativo. En concreto, creemos que los títulos de transferencia del riesgo de crédito (CRT) —bonos respaldados por hipotecas residenciales emitidos por empresas promovidas por el gobierno estadounidense— resultan particularmente atractivos. Los CRT se benefician de unos fundamentales sólidos, gracias a la resiliente demanda del mercado de la vivienda estadounidense. Gracias a sus tipos variables, los CRT ofrecen protección frente a las subidas de tipos y una sólida defensa frente a la inflación.

También esperamos que la deuda de mercados emergentes se vea favorecida por la depreciación del dólar estadounidense, los constantes estímulos fiscales, las valoraciones atractivas y la fuerte demanda de rentas de los inversores en un entorno de bajas rentabilidades.

¿Qué tienen en común estos sectores diversos? Todos ellos deberían beneficiarse si la vacunación continúa, las economías reabren y el crecimiento repunta, provocando una contracción de los diferenciales de crédito.