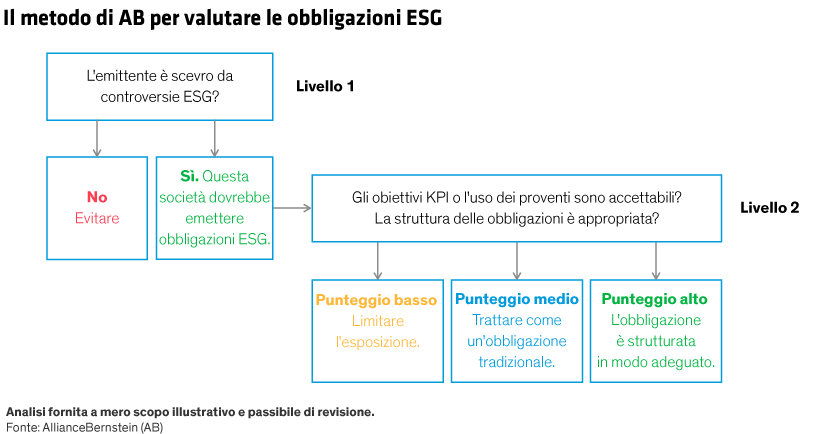

Questo albero decisionale pone domande a due livelli:

Livello 1: L'emittente è scevro da controversie ESG? La nostra priorità assoluta è capire se l'emittente presenta controversie ESG. Ad esempio, una società nota per l'inquinamento prodotto farebbe fatica a convincere il pubblico che le sue obbligazioni ESG sono più che aria fritta. Infatti, la semplice emissione di un'obbligazione ESG sottopone la società a un controllo mediatico supplementare, dove anche un accenno di ipocrisia può danneggiare immediatamente la reputazione nonché la performance dell'obbligazione. Pertanto questa soglia è intenzionalmente onerosa.

A questo livello consideriamo inoltre i punteggi ESG dei fondamentali di una società nella piattaforma proprietaria di AB per la valutazione del rating creditizio e del rischio, PRISM. A nostro avviso, se il punteggio ESG dell'emittente è basso, su criteri ambientali, sociali o di governance singoli o combinati, la società non dovrebbe emettere un'obbligazione ESG. Ad esempio, una società può essere nota per promuovere cause ambientali, ma altre attività controverse non la rendono idonea a emettere debito ESG.

Oltre a esaminare le singole società in cerca di potenziali controversie da prima pagina, la nostra ricerca indica che alcuni settori non sono adatti alle obbligazioni ESG, in particolare quelli che generano ingenti ricavi direttamente dal tabacco, dall'intrattenimento per adulti, dall'alcol, dal gioco, dalle armi e dall'agricoltura correlata direttamente alla deforestazione, come l'olio di palma. Le società di combustibili fossili non saranno emittenti di obbligazioni ESG credibili a meno che non dispongano di un piano di decarbonizzazione credibile.

Le aziende che non riescono a superare la soglia del livello 1 non dovrebbero emettere obbligazioni ESG, e se lo fanno, gli investitori dovrebbero evitarle. Per contro, gli emittenti che superano tale soglia sono adatti a emettere obbligazioni ESG, pertanto tali strumenti passano al livello successivo del nostro albero decisionale.

Livello 2: Gli obiettivi KPI dei sustainability-linked bond o l'uso dei proventi delle obbligazioni basate su progetti sono accettabili, e la struttura obbligazionaria è appropriata? Gli obiettivi di un'obbligazione ESG e l'uso dei proventi devono essere appropriati sia per la società che per il suo settore. Per i green bond e i social bond, ciò significa che i proventi devono essere chiaramente allineati con gli obiettivi ambientali o sociali; per i sustainability-linked bond l'obiettivo KPI deve essere tra gli indicatori ESG più rilevanti per il settore dell'emittente e sufficientemente ambizioso da produrre un impatto significativo e duraturo.

Ma c'è dell'altro. A questo livello consideriamo anche se l'uso dei proventi potrebbe causare un danno rilevante sotto altri aspetti. Ad esempio, una proposta di diga idroelettrica finanziata attraverso un green bond potrebbe creare gravi danni all'ambiente e alle comunità locali.

Poi, la struttura dell'obbligazione è appropriata? Le risposte qui rivelano gli aspetti più tattici dell'emissione obbligazionaria ESG. I fondi raccolti saranno distribuiti in modo tempestivo? La tempistica per raggiungere i KPI è ragionevole? Se un sustainability-linked bond non raggiunge il suo obiettivo, la penalità incrementale sarà sufficientemente adeguata? E, infine, la società prevede di emettere altre obbligazioni ESG in futuro, contribuendo a un mercato ESG più solido?

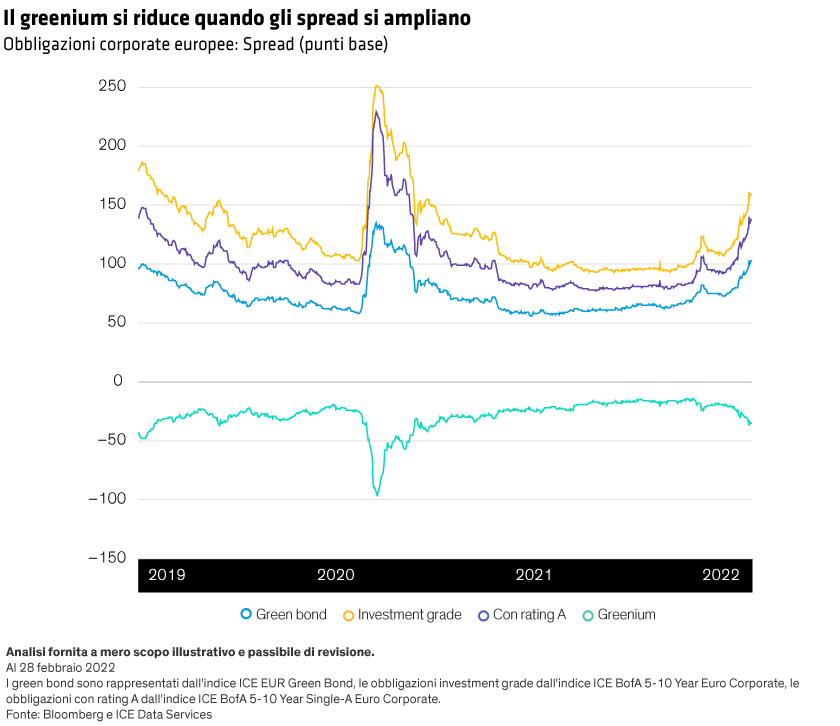

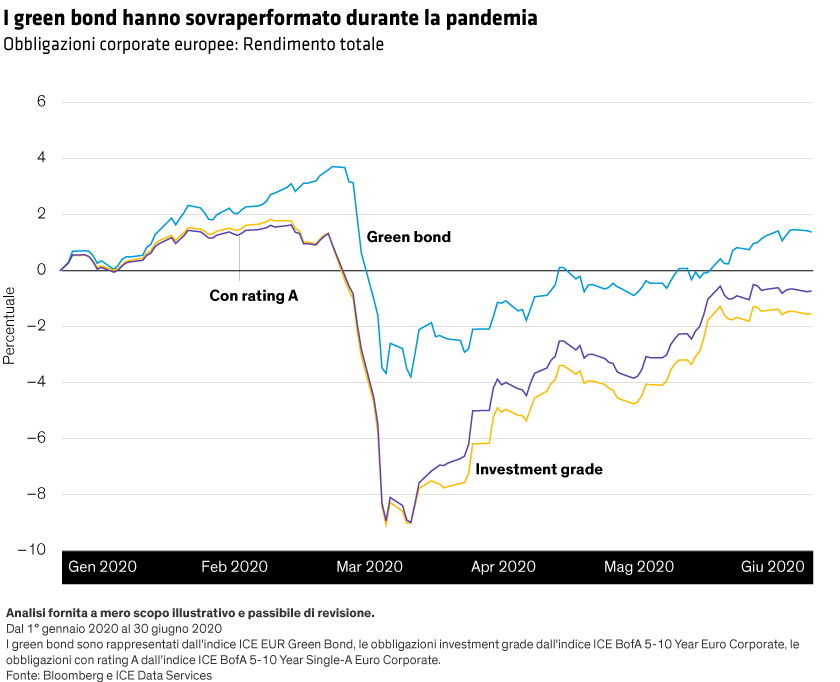

Gli investitori dovrebbero ridurre al minimo l'esposizione sulle obbligazioni ESG che non superano questo livello. Tuttavia, se l'obbligazione soddisfa alcuni requisiti ma non tutti, dovrebbero valutarla come un'obbligazione tradizionale. Infine, se supera abbondantemente la soglia, va considerata come un'obbligazione ESG adeguatamente strutturata e valutata di conseguenza. Solitamente questo significa essere disposti ad accettare un rendimento lievemente più basso, noto come greenium, in cambio di drawdown minori durante i periodi di stress di mercato, come indicato in precedenza.

Questo metodo ci aiuta a esaminare rapidamente le obbligazioni ESG non controverse e ben strutturate, ma favorisce anche una comunicazione aperta e chiara tra gli stakeholder, dagli investitori alle banche fino agli emittenti. Aiuta gli emittenti a capire meglio perché gli investitori decidono di acquistare o meno le loro obbligazioni e offre loro l'opportunità di rivedere i termini delle nuove emissioni laddove necessario. Inoltre, applicando tale metodo, gli investitori possono contribuire ad alzare il livello delle emissioni obbligazionarie ESG e a influenzare il comportamento societario nel tempo.

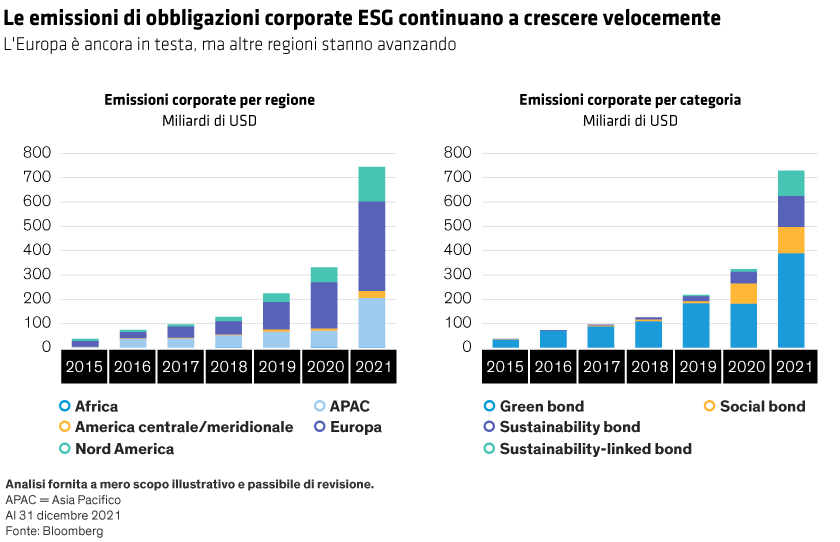

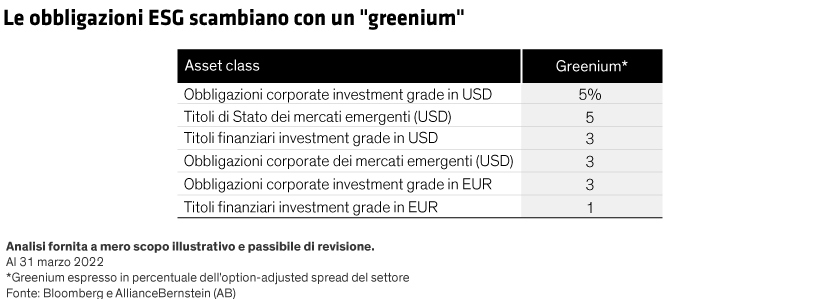

Meno greenwashing può portare a un maggiore alfa

Nei mercati obbligazionari globali le obbligazioni ESG presentano un prezzo lievemente più elevato, quindi offrono rendimenti leggermente inferiori, rispetto alle loro coorti tradizionali. Per quanto paia insensato, secondo il nostro metodo, accettando questo minore greenium è possibile migliorare l'alfa. Al momento questo greenium varia tra l'1 e il 5% dello spread medio per la regione e il settore di emissione (cfr. Grafico). L'Europa presenta i greenium più ridotti, poiché vanta la maggiore offerta di obbligazioni ESG.