Privilegiare i titoli di Stato

A fronte di un rallentamento del ciclo del credito o di un aumento dei rischi geopolitici, un gestore può ribilanciare i portafogli degli investitori privilegiando i titoli ad alto rating sensibili ai tassi d’interesse a scapito delle aree più rischiose del mercato del credito. Ciò accresce la liquidità del portafoglio. Nell’eventualità di una correzione dei mercati del credito, gli investitori possono vendere i Treasury USA e altri asset altamente liquidi che hanno sovraperformato e ribilanciare il portafoglio acquistando titoli ad alto rischio a prezzi interessanti.

A nostro avviso, oggi ha senso puntare su titoli di qualità superiore. Anche se non prevediamo una recessione negli Stati Uniti, teniamo d’occhio il rallentamento del settore manifatturiero e il raffreddamento della crescita del PIL mondiale. Inoltre, il ciclo del credito statunitense è giunto all’undicesimo anno. Ecco perché sarebbe un errore eliminare i titoli di Stato, anche se gli investitori potrebbero non essere soddisfatti dei bassi rendimenti che offrono.

In un clima di forte incertezza del contesto geopolitico globale è importante detenere duration, ovvero una sensibilità alle variazioni dei tassi d’interesse. Durante i periodi di turbolenza del mercato, la duration dei titoli di Stato serve a compensare la volatilità del mercato creditizio e azionario, mitigando il rischio di ribasso.

Tuttavia, quando la curva dei rendimenti dei Treasury USA è più piatta del normale, come al giorno d’oggi, riteniamo abbia senso ridurre le posizioni in obbligazioni a lunga scadenza come i titoli del Tesoro a 20 e 30 anni. Questi titoli offrono un rendimento per unità di duration contenuto rispetto a quello disponibile sul segmento intermedio della curva dei rendimenti. Gli investitori dovrebbero pertanto considerare la possibilità di concentrare l’esposizione ai Treasury USA sui titoli con scadenza da sei a nove anni.

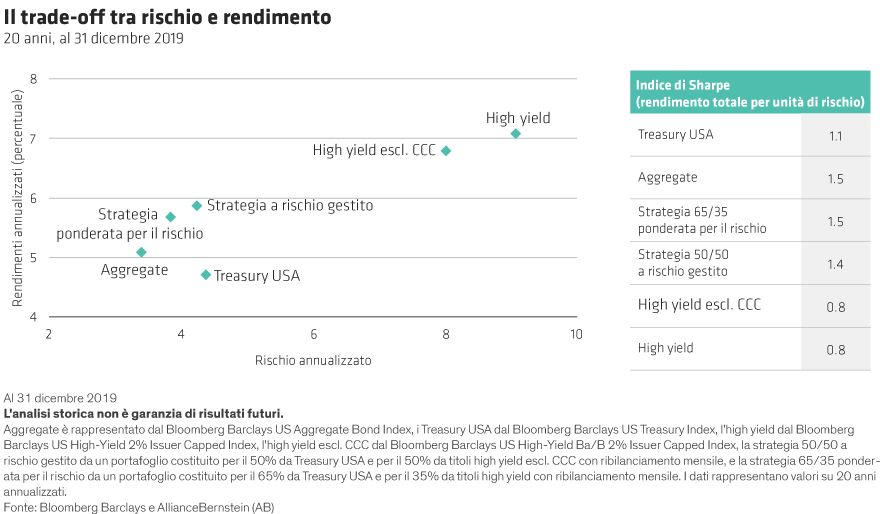

Un altro motivo per privilegiare gli asset sensibili ai tassi d’interesse? L’assunzione del rischio di credito non è adeguatamente remunerata. Oggi la maggior parte degli asset obbligazionari è sopravvalutata. Consideriamo ad esempio il mercato high yield statunitense, dove al 31 dicembre 2019 il differenziale di rendimento (spread) rispetto ai titoli di Stato comparabili si attestava in media al 3,4%, un livello nettamente inferiore alla media di lungo periodo del 5,5% calcolata dal 1° gennaio 1994.

Adottare un approccio selettivo

Naturalmente, gli investitori non dovrebbero limitarsi a detenere titoli di Stato. Dovrebbero invece coniugare l’esposizione alle obbligazioni corporate ad alto rendimento con posizioni in titoli che offrono un mix interessante di rendimento e qualità, come il debito bancario europeo subordinato e investimenti selezionati nell’ambito del segmento corporate investment grade e del debito emergente.

Il debito bancario europeo subordinato è costituito da titoli emessi in risposta alle disposizioni globali di Basilea III, che prevedevano la creazione di riserve di capitale da parte delle banche. Collocandosi su un livello inferiore nella struttura del capitale, le obbligazioni subordinate emesse da banche investment grade offrono rendimenti analoghi a quelli di titoli di categoria speculativa.

Infatti, i rendimenti delle obbligazioni Additional Tier 1 (AT1) europee, i primi titoli che risentirebbero di eventuali problemi di solvibilità della banca emittente, superano ampiamente quelli offerti dall’high yield europeo e statunitense. Ancor più allettante appare il debito bancario europeo, dal momento che i titoli finanziari europei sono in una fase lievemente più arretrata del ciclo creditizio rispetto agli omologhi a stelle e strisce.

Quali altri titoli possono risultare interessanti in questa fase avanzata del ciclo del credito? Forse inaspettatamente, le obbligazioni corporate BBB, che offrono rendimenti analoghi a quelli del mercato high yield grazie agli eccessivi timori riguardo agli “angeli caduti”. Molte di queste società hanno puntato sulla riduzione del debito e presentano ancora utili discreti.

Da ultimo, tra i tradizionali segmenti con un’elevata capacità di generazione di reddito, l’orientamento accomodante delle banche centrali dei mercati sviluppati favorisce sotto molti aspetti il debito dei mercati emergenti. Anche i fondamentali economici dei paesi emergenti sono migliorati nettamente negli ultimi anni e riteniamo che questi asset possano beneficiare di un eventuale ulteriore allentamento delle politiche monetarie mondiali nel 2020.

Pensare fuori dagli schemi

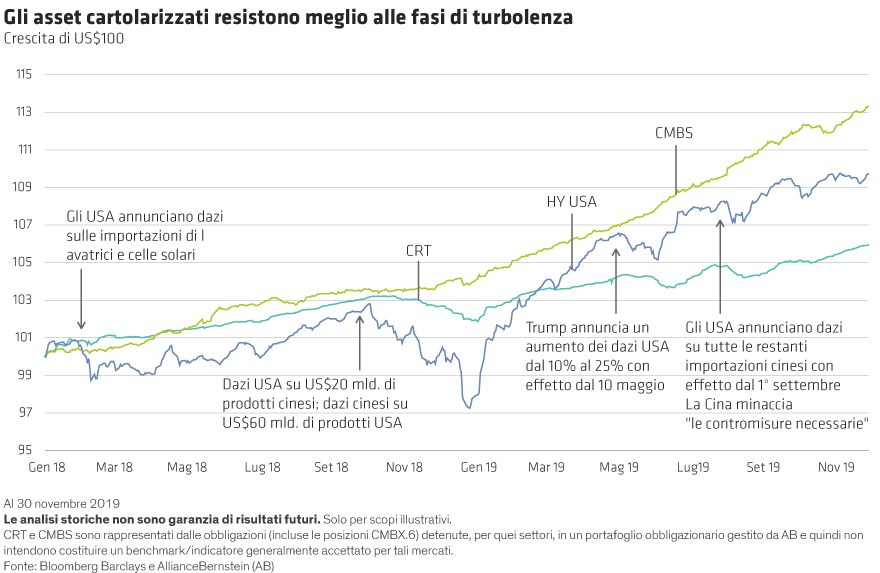

Gli investitori possono, tuttavia, ridurre ulteriormente la volatilità causata dal rischio geopolitico aggiungendo asset cartolarizzati alle proprie strategie bilanciate.

Perché? Perché i titoli assistiti da mutui ipotecari (MBS) mostrano una tenuta maggiore al rischio geopolitico rispetto al credito high yield.

Per quanto riguarda la parte della strategia che genera rendimenti, consideriamo gli asset a più alto rendimento, ad esempio i titoli assistiti da mutui ipotecari commerciali (CMBS) e quelli di trasferimento del rischio di credito (CRT), un tipo di pacchetto di strumenti di debito basati sui mutui residenziali emesso dalle agenzie di emanazione governativa Fannie Mae e Freddie Mac. Come mostra il Grafico 2, durante l’instabile periodo della guerra commerciale sino-statunitense, i CMBS e i CRT hanno evidenziato un andamento migliore rispetto al credito high yield.