I tassi d’interesse sono in aumento, e gli investitori temono le possibili ripercussioni sui loro portafogli. Non bisogna pensare, però, di essere completamente alla mercé dei mercati. Di seguito presentiamo tre strategie che possono aiutare gli investitori a controllare e mitigare il rischio di tasso d’interesse nei loro portafogli.

1. Ridurre la duration del portafoglio, ma non troppo. In un contesto di tassi in aumento, chi non può assumersi un rischio eccessivo deve limitare, anche se non eliminare, la duration, ovvero la sensibilità alle variazioni dei tassi d’interesse. Riducendo la duration è possibile mitigare la volatilità e le perdite quando i tassi d’interesse aumentano.

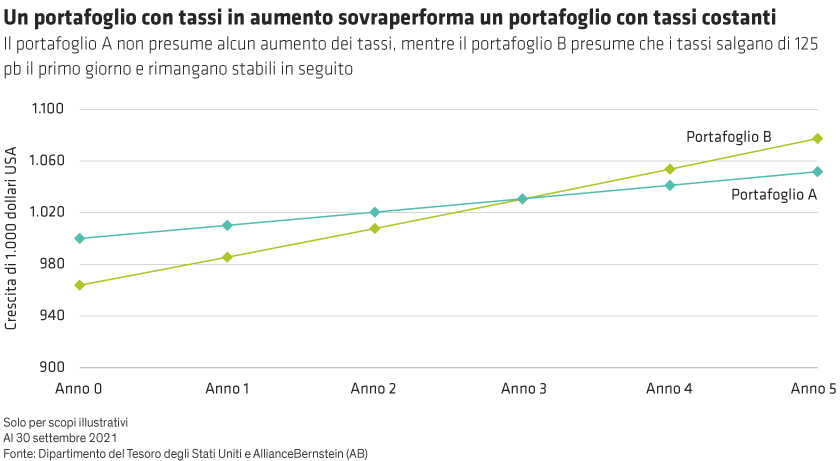

Meglio, però, non uscire dal mercato, optare per la liquidità o ridurre drasticamente l’esposizione alla duration. Una strategia basata sulla liquidità potrebbe portare ad accumulare un ritardo sia rispetto alle obbligazioni che generano reddito sia rispetto all’inflazione. Infatti, anche se un aumento dei rendimenti obbligazionari può essere penalizzante nel breve termine perché i prezzi scendono, nel lungo periodo questo rialzo gioca a favore degli investitori obbligazionari, perché il reddito generato dalle obbligazioni sotto forma di pagamenti delle cedole viene reinvestito a tassi nuovi e più elevati.

Proponiamo un esempio per mostrare quale potrebbe essere l’impatto effettivo dell’aumento dei tassi su un portafoglio obbligazionario. Abbiamo modellato un semplice portafoglio di Treasury ipotizzando uno shock dovuto a un improvviso aumento dei tassi di 125 punti base. Quale sarebbe la sua performance immediata? E quale sarebbe il suo andamento negli anni a venire (cfr. Grafico)?