Recuperare velocemente le perdite

Un approccio più standard alla riduzione della volatilità associata alle azioni consiste nell’assumere un’esposizione ad asset più stabili, come le obbligazioni investment grade o persino la liquidità. Tuttavia, questo può comportare un alto costo in termini di minor potenziale di rendimento, specialmente adesso che gli spread dei titoli high yield si collocano sui livelli più elevati dall’inizio della pandemia.

In seguito a un ampliamento degli spread, il potenziale di generazione di reddito delle obbligazioni high yield aumenta e gli investitori possono reinvestire i proventi a rendimenti più elevati. D’altro canto, una riduzione della volatilità e un restringimento degli spread danno impulso ai rendimenti potenziali. In caso di ulteriore allargamento degli spread, gli investitori possono stare tranquilli sapendo che i titoli high yield tendono a recuperare le perdite più velocemente delle azioni.

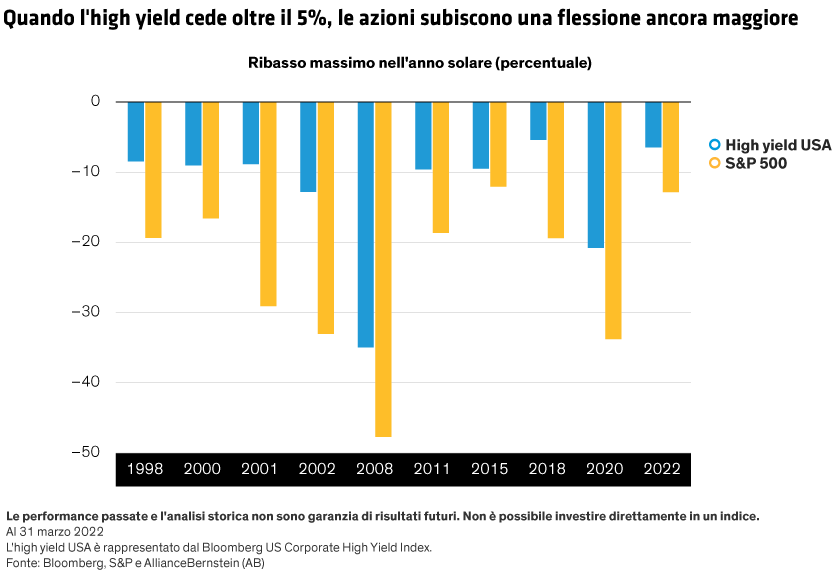

Ad esempio, negli ultimi 20 anni, tutte le volte che le obbligazioni high yield hanno accusato un ribasso da massimo a minimo superiore al 5%, in media gli investitori hanno recuperato le perdite nel giro di cinque mesi, e qualche volta anche in due. Nello stesso periodo, i mercati azionari hanno archiviato perdite molto più pronunciate, impiegando più tempo per riprendere quota.

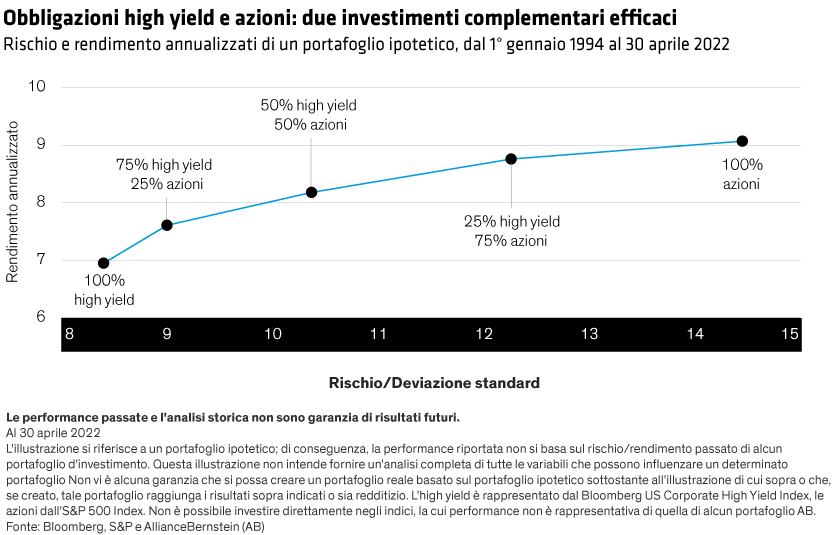

Naturalmente, è sempre importante scegliere con cura le posizioni. Nel lungo periodo, tuttavia, l’inserimento di una piccola componente di debito high yield in un portafoglio azionario può mitigare la volatilità salvaguardando per quanto possibile il rendimento potenziale. Quando i mercati sono soggetti a forti oscillazioni, questo è rassicurante.