La ripresa è ulteriormente sostenuta dalla politica delle banche centrali, con tagli dei tassi e pacchetti di stimolo mirati a sostenere la crescita. Riteniamo che questo scenario sia sostenibile in quanto l’inflazione dovrebbe restare contenuta, quindi la pressione per un aumento dei tassi sarà probabilmente modesta.

Inoltre, la recente debolezza del dollaro USA sta aiutando le aziende e i paesi emergenti che hanno contratto prestiti in dollari ad accedere ai mercati dei capitali e a rimborsare i loro debiti; soprattutto, allenta le pressioni sui governi indebitati e permette alle rispettive autorità monetarie di mantenere politiche accomodanti. La politica della Fed, improntata a tassi d’interesse “bassi per un periodo prolungato”, potrebbe mantenere il biglietto verde su livelli moderati. Un dollaro debole alimenta la propensione al rischio degli investitori nei mercati emergenti ed è tipicamente associato a solidi rendimenti delle azioni e delle obbligazioni high yield (HY) in queste regioni.

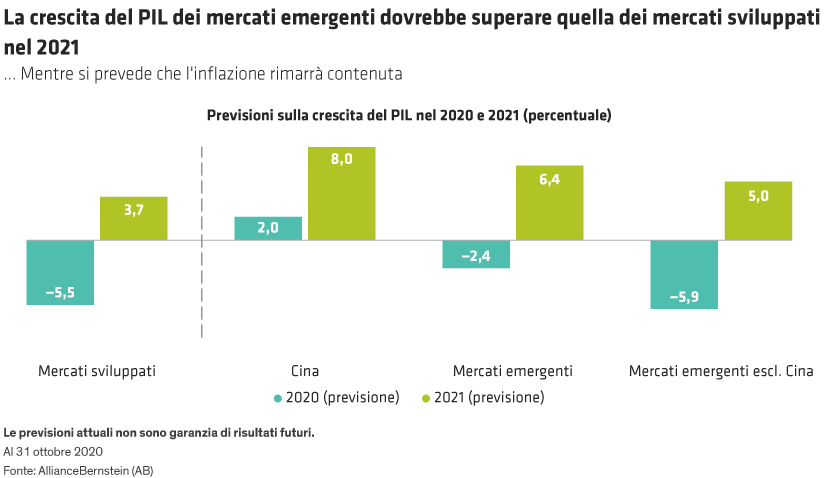

Le valutazioni degli asset emergenti sono inoltre incoraggianti. Con gli utili delle imprese emergenti che dovrebbero crescere di oltre il 30% il prossimo anno, le loro azioni appaiono particolarmente convenienti rispetto a quelle dei mercati sviluppati. Ad esempio, il rapporto tra P/E e crescita, che esprime la valutazione di un titolo rispetto al suo potenziale di crescita, nei mercati emergenti è pari ad appena 0,44, circa la metà del rapporto di 0,82 registrato negli Stati Uniti. Sui mercati obbligazionari emergenti, anche gli spread creditizi dei titoli HY appaiono molto appetibili, vicini ai massimi degli ultimi 10 anni rispetto all’omologo segmento statunitense. Un livello elevato degli spread è un segnale di opportunità, poiché quando i differenziali delle obbligazioni diminuiscono i prezzi aumentano, generando rendimenti per gli investitori.

A nostro avviso, gli asset emergenti hanno ancora ampie possibilità di beneficiare della fase di ripresa. Ciò nonostante, molti investitori rimangono ancora in disparte, soprattutto nell’azionario emergente. L’esposizione degli investitori istituzionali alle azioni dei mercati emergenti è pari attualmente al 7% delle masse in gestione (AUM) complessive, il livello più basso raggiunto da poco prima del forte rally del 2017, quando l’MSCI EM Index ha guadagnato il 37%.

Come si spiega questa riluttanza a investire negli asset dei paesi emergenti? Innanzitutto, gli investimenti nei mercati emergenti sono considerati in genere relativamente rischiosi. È anche vero che ci si può aspettare un aumento della volatilità a breve termine nell’attuale contesto di elevata incertezza riguardo al ritmo della ripresa economica globale, al recente picco dei casi Covid-19 in Europa e al passaggio del testimone alla presidenza degli Stati Uniti. Prevediamo tuttavia che i mercati emergenti beneficeranno di un nuovo coinvolgimento degli USA con istituzioni multilaterali quali l’Organizzazione mondiale del commercio (WTO) sotto Biden. Una maggiore certezza sul fronte degli scambi commerciali, anch’essa probabile sotto un’amministrazione Biden, potrebbe inoltre giovare ai paesi emergenti orientati alle esportazioni.

La potenza di un approccio multi-asset svincolato

A nostro avviso, chi investe in singole asset class potrebbe perdere gran parte delle opportunità offerte dai mercati emergenti. In questo momento cruciale, gli investitori dovrebbero posizionare i loro portafogli in modo da sfruttare tutti gli sviluppi lungo l’intero spettro delle economie emergenti, compresi i paesi e le imprese di minori dimensioni. Coniugando con efficienza le allocazioni in azioni, obbligazioni e valute emergenti, si può accedere in modo flessibile all’ampia gamma di opportunità segnalate da indicatori fondamentali, valutativi e tecnici.

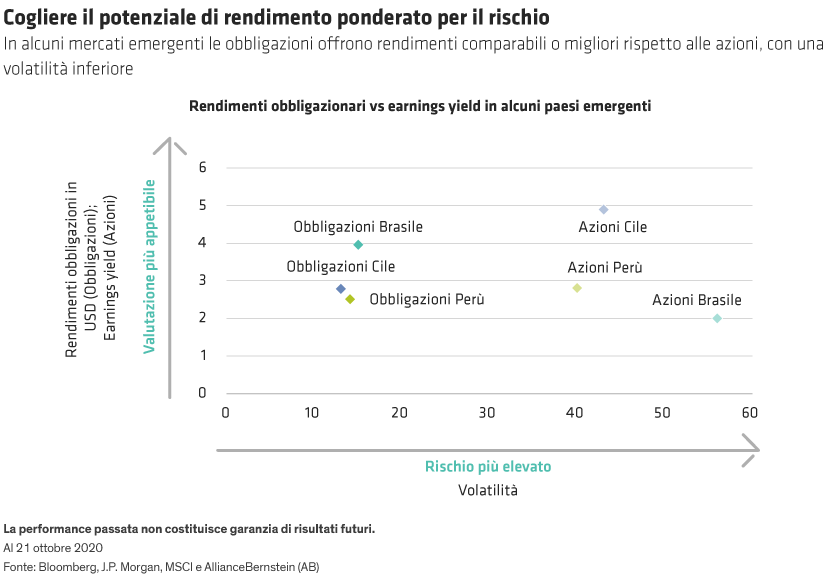

Un portafoglio multi-asset dei mercati emergenti gestito in modo dinamico può fornire a nostro avviso performance paragonabili a quelle delle azioni, con una volatilità molto più bassa e drawdown più contenuti. Può generare anche livelli di reddito interessanti. Considerando l’intero spettro dei mercati azionari e obbligazionari, è possibile selezionare in ogni regione titoli che offrono un appetibile potenziale di rendimento ponderato per il rischio. Ad esempio, riteniamo che le obbligazioni brasiliane con un rendimento del 4% siano molto interessanti rispetto alle più volatili azioni del paese, che hanno un earnings yield inferiore e sembrano molto costose (cfr. Grafico in basso).