Il potere della Russia sulla scena mondiale è supportato dalle sue ampie riserve di gas e petrolio. Dall’invasione dell’Ucraina, i Paesi occidentali hanno incrementato le sanzioni e hanno iniziato a mettere al bando parte delle esportazioni di petrolio russo. Ma ampliare e imporre un embargo petrolifero avrà conseguenze di ampia portata, su tutti i fronti.

Il mondo occidentale è inorridito dinanzi alla sofferenza del popolo ucraino. Anche le conseguenze del conflitto sull’economia globale potrebbero essere severe, perché Russia e Ucraina sono grandi esportatori di materie prime essenziali. Per le democrazie occidentali, esercitare pressione per fermare il conflitto sarà probabilmente una mossa costosa, considerando che la Russia è il terzo produttore mondiale di petrolio e rappresenta il 12% dell’output globale. Se è vero che la messa al bando del petrolio russo danneggerà la principale fonte di ricavi dell’invasore, la sua efficacia dipenderà dalla solidarietà dei Paesi occidentali nonostante le difficoltà economiche e il rischio di aggravare il conflitto.

L’invasione russa sottolinea la vulnerabilità dell’Occidente

I mercati petroliferi erano già caratterizzati da una carenza di offerta prima dello scoppio della guerra, e il deficit si fa ora sempre più profondo. Nei Paesi dell’Europa occidentale, la legislazione e la normativa sull’ambiente hanno disincentivato lo sviluppo dell’offerta di petrolio e gas nel settore privato, mentre negli USA l’aumento del costo del capitale e il focus sui rendimenti più elevati hanno limitato la nuova offerta. Il risultato? Mercati più contratti e volatili. Date queste limitazioni, se il petrolio russo scomparirà dal mercato sarà molto difficile nel breve periodo individuare nuove fonti che siano sufficienti a colmare il divario e prevenire un netto incremento dei prezzi.

L’embargo petrolifero inizia a fare effetto

Gli USA e il Regno Unito hanno annunciato un embargo petrolifero: quello degli USA ha assunto efficacia immediata l’8 marzo e il Regno Unito intende ridurre gradualmente le importazioni dalla Russia entro la fine dell’anno. Entrambi i Paesi importano una percentuale relativamente ridotta di petrolio russo rispetto al mix energetico totale, pertanto i loro provvedimenti appaiono più che altro simbolici. Per avere piena efficacia, molti più Paesi dovrebbero unirsi all’embargo, in particolare l’Europa, che è molto più dipendente dalle forniture russe.

Ma nel frattempo le grandi multinazionali acquirenti di petrolio come BP ed ENI hanno timore di violare l’embargo e hanno iniziato un “autosanzionamento”: pur continuando ad acquistare il petrolio russo come previsto dagli accordi in essere, non rinnoveranno i contratti per le consegne future. Le esportazioni via mare dalla Russia all’OCSE sono già state dimezzate, mentre il greggio degli Urali scambia con uno sconto di circa 25 dollari a barile sul Brent, rispetto ai soli 4 dollari di febbraio. E il prezzo del diesel – fondamentale per i macchinari e i trasporti commerciali – riflette le effettive carenze. I governi europei possono portare chiarezza in una situazione confusa e sempre più grave?

L’embargo mette in difficoltà l’Europa

Rispetto a USA e Regno Unito, l’Europa ha una decisione più difficile da prendere. I Paesi europei, soprattutto Germania e Italia, sono clienti molto più grossi del petrolio russo: dipendono infatti dalla Russia per oltre il 40% del loro fabbisogno di gas naturale e per il 30% di quello di petrolio. Questa dipendenza offre alla Russia un vantaggio, perché qualunque provvedimento volto a fermare le importazioni di petrolio russo potrebbe sfociare nell’interruzione delle forniture di gas. L’UE ha pubblicato di recente un piano di massima volto ad acquisire l’indipendenza dalle forniture energetiche russe ben prima del 2030 e per ridurre la domanda europea di gas russo di due terzi entro la fine di quest’anno. Si tratta tuttavia di provvedimenti che richiedono tempo.

Nel frattempo, l’Europa potrebbe affrontare un inverno difficile se rifiuterà il petrolio russo, e/o se la Russia dovesse tagliare preventivamente le forniture di energia. Secondo le stime del think-tank europeo EconPol, interrompere del tutto le importazioni di energia dalla Russia nel breve termine costerebbe alla Germania il 3% del PIL. Ma EconPol non esclude crolli e disordini economici di portata più ampia. RWE, il maggiore produttore di energia elettrica tedesco, ha messo in guardia sulle “conseguenze inimmaginabili” per la fornitura di riscaldamento alle abitazioni. Questi esiti appaiono minacciosi, ma le conseguenze potrebbero essere ancora peggiori se l’Europa non prenderà provvedimenti per fermare l’aggressione russa. In questo contesto, è impossibile prevedere se in Europa sarà di fatto introdotta una messa al bando comune del petrolio russo. In base alle previsioni geopolitiche, attualmente l’intervallo di probabilità stimato è compreso tra il 30% e il 50% ma in questa situazione volatile le prospettive possono cambiare di giorno in giorno.

L’impatto dell’embargo sui mercati mondiali

Sostituire la quota russa dell’approvvigionamento mondiale sarebbe difficile, anche nel migliore degli scenari. Uno scenario ottimistico includerebbe un output maggiore dallo shale statunitense, dalle nazioni dell’OPEC e dai Paesi oggi soggetti alle sanzioni USA come Venezuela e Iran. Ma questo output maggiore richiederebbe ulteriori investimenti e tempistiche molto più estese.

Di conseguenza, una totale perdita delle esportazioni di petrolio russo sarebbe estremamente penalizzante per il PIL globale nel breve/medio periodo. Un netto incremento dei prezzi trainerebbe una distruzione della domanda (calo dell’attività economica) per riequilibrare il mercato. I consumatori e le aziende dovrebbero economizzare e la domanda si contrarrebbe, fino a quando tornerà sul mercato un’offerta adeguata consentendo ai prezzi di scendere. Il petrolio non solo rappresenta il 5% del PIL mondiale, ma anche il motore di gran parte delle attività economiche. L’impatto di una carenza di petrolio sarà percepito in tutta l’Asia e l’America latina nonché negli USA e in Europa, perché i prezzi del petrolio riflettono le condizioni del mercato globale.

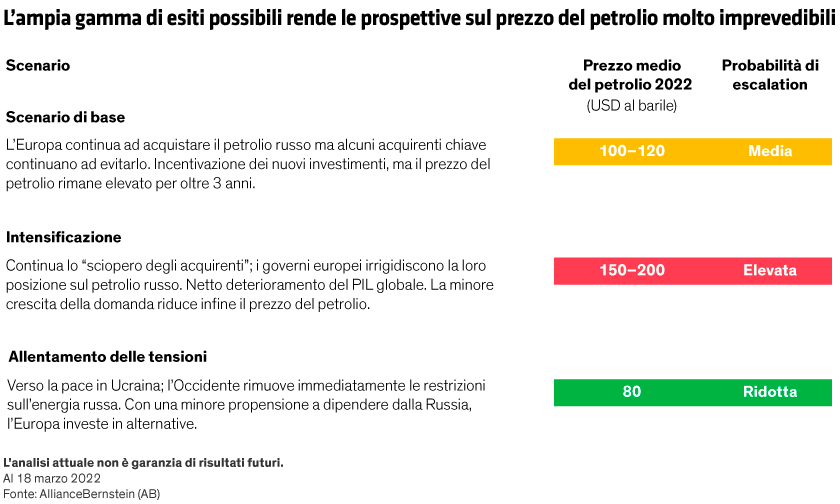

La nostra analisi di scenario suggerisce che in caso di distruzione della domanda (“Intensificazione”, grafico sotto) i prezzi del petrolio potrebbero raggiungere USD200 a barile. Questo scenario peggiore prevede inoltre una maggiore probabilità di ritorsioni russe contro l’Occidente, che potrebbero aggravare il conflitto e determinare ulteriori perdite umane ed economiche.