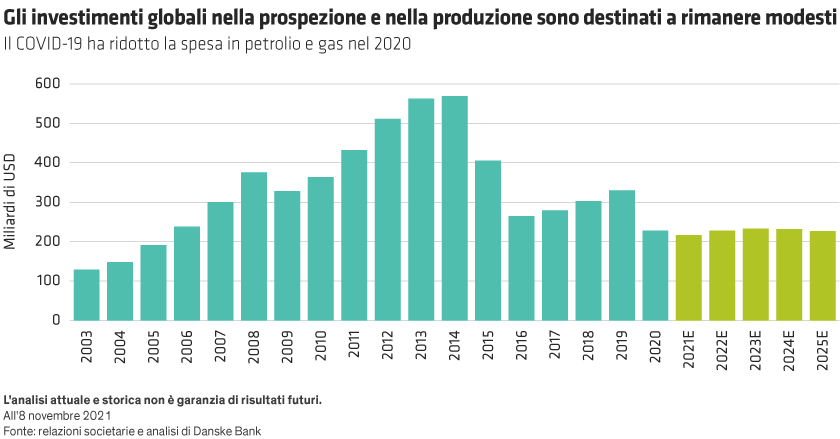

Di fatto il mondo sta vivendo delle importanti decisioni d’investimento prese nel settore petrolio e gas prima del calo delle quotazioni petrolifere del 2015. In assenza di cambiamenti, le condizioni sui mercati degli idrocarburi potrebbero diventare ancora più tese, innescando rincari più pronunciati del previsto.

Gli investitori si tengono lontani dal settore energetico per due motivi: primo, i timori ESG percepiti potrebbero condurre a un ulteriore calo delle valutazioni. In effetti, lo scarso supporto per il settore ha spinto le azioni petrolifere su livelli valutativi estremamente bassi, con un rapporto prezzo/free cash flow vicino ai minimi degli ultimi 25 anni (cfr. Grafico in basso). Secondo, un crollo della domanda di idrocarburi può trasformare le riserve inutilizzate in asset non recuperabili privi di valore.

A nostro avviso, quest’ultimo timore è ingiustificato. Crediamo infatti che i titoli energetici siano prevalentemente valutati in base a un’analisi dei cash flow generati dai progetti esistenti; ciò significa che non si attribuisce alcun valore ai campi petroliferi non ancora entrati in produzione. La maggior parte delle compagnie di petrolio e gas dispone di riserve sufficienti per i prossimi 10 anni, un periodo nel quale i combustibili fossili saranno essenziali per un’agevole transizione energetica e un lasso di tempo abbastanza breve per consentire agli investitori in azioni petrolifere selezionate di ottenere rendimenti soddisfacenti. D’altro canto, se l’avversione degli investitori continua a frenare gli investimenti, i prezzi dell’energia rimarranno elevati, favorendo la distribuzione di liquidità agli azionisti.

Contemperare le esigenze ambientali e sociali

Per gli investitori focalizzati sui fattori ESG, il giudizio negativo sulle grandi imprese energetiche è comprensibile alla luce del danno ambientale provocato dai combustibili fossili. Tuttavia, date le dinamiche della transizione verso le fonti rinnovabili, crediamo che si debba prendere in considerazione anche la dimensione sociale.

Un deficit cronico di energia penalizzerebbe soprattutto le persone e i paesi a basso reddito. Ad esempio, se l’irrigazione nei paesi poveri viene interrotta dalla mancanza di energia, acqua e cibo tenderanno a scarseggiare. Nei paesi sviluppati, un’impennata dei prezzi potrebbe costringere le persone di pochi mezzi a scegliere tra l’acquisto di cibo e il riscaldamento della casa.

Le autorità avranno difficoltà a convincere la cittadinanza della bontà della transizione energetica se le persone soffrono e le imprese chiudono a causa degli alti costi dell’energia. Per quanto tempo i politici potranno evitare una reazione avversa degli elettori? Come ha scritto l’IEA:

“Non si può conseguire la completa trasformazione del settore energetico senza la partecipazione attiva e spontanea dei cittadini. Sono le persone, in definitiva, che determinano la domanda di beni e servizi legati all’energia, e le norme sociali e le scelte personali giocheranno un ruolo chiave nell’indirizzare il sistema energetico verso una traiettoria sostenibile.”

Allargare la prospettiva per trovare soluzioni pratiche

Di fronte a questo quadro complesso, i governi e gli investitori devono adottare una visione più sfumata delle questioni ESG per contribuire a una transizione credibile verso l’obiettivo “net zero”. Se il percorso è irto di sviluppi negativi a breve termine per la società, sarà difficile raggiungere la destinazione in tempo.

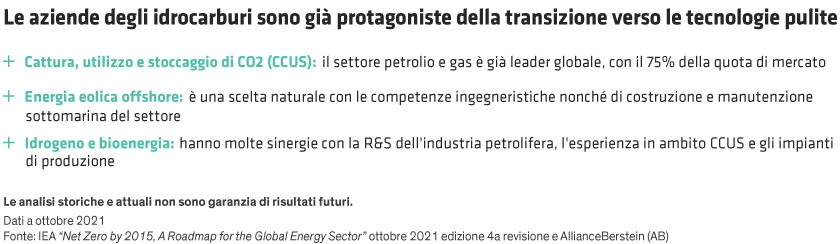

Attualmente, alcune grandi compagnie di petrolio e gas stanno investendo i cash flow generati dagli idrocarburi nello sviluppo di soluzioni basate sulle rinnovabili, comprese le relative infrastrutture come i punti di ricarica dei veicoli elettrici nelle stazioni di servizio. Un altro importante stadio intermedio lungo il percorso è il passaggio dagli idrocarburi più inquinanti, come il carbone, a quelli più puliti, come il gas naturale.

Di conseguenza, riteniamo che le compagnie di petrolio e gas dotate di credibili strategie di transizione energetica siano effettivamente parte della soluzione e meritino maggiore attenzione da parte degli investitori. Inoltre, procedendo nei loro piani di trasformazione aziendale, queste imprese riusciranno a sprigionare valore nei business di nuova generazione, quali fonti rinnovabili e stazioni di ricarica. Il settore degli idrocarburi ha sviluppato un’ampia gamma di competenze in aree cruciali per la transizione energetica. A rigor di logica, questo fa di alcune compagnie di petrolio e gas alleati naturali dei governi e di altri stakeholder (cfr. Grafico in basso).