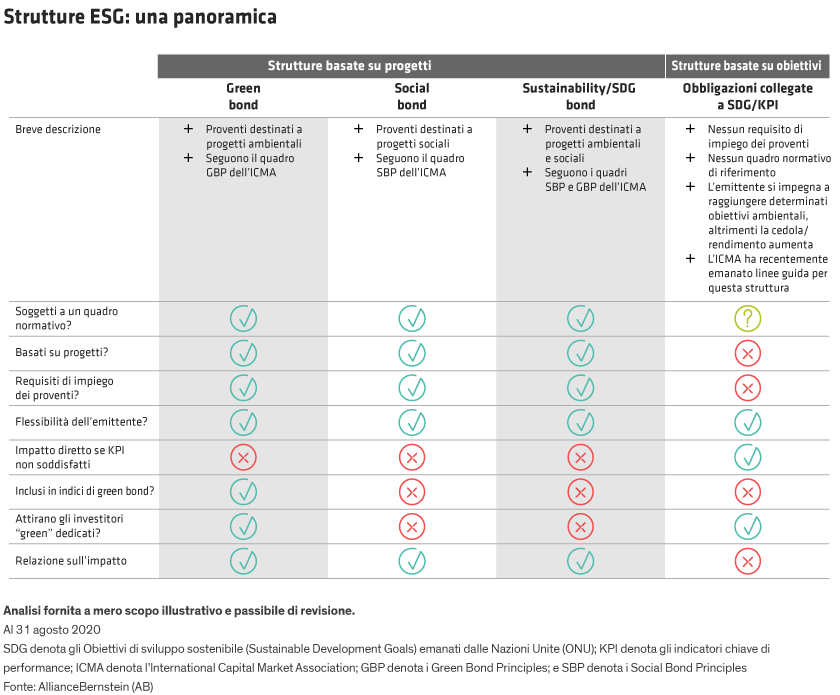

I green bond sono strutture obbligazionarie con requisiti di impiego dei proventi basate originariamente su un semplice concetto: emettere titoli obbligazionari per uno o più specifici progetti che possono avere un impatto ambientale positivo. Da allora, le società hanno collocato nuovi tipi di obbligazioni per finanziare una serie di progetti ambientali, sociali e sostenibili.

L’innovazione più recente, quella delle obbligazioni collegate a KPI (indicatori chiave della prestazione), incentiva l’emittente a raggiungere standard ESG più elevati in tutta l’attività d’impresa, anziché finanziare un progetto specifico. Tali iniziative offrono agli emittenti una maggiore flessibilità nella raccolta di capitali sulla base di considerazioni ESG.

A causa della proliferazione di obbligazioni legate ai temi ESG, gli investitori devono essere consapevoli delle differenze tecniche e comprendere le implicazioni d’investimento per ogni classe di questi titoli.

Strutture basate su progetti

I green bond costituiscono ancora la classe più grande e popolare di strumenti finanziari collegati a temi ESG, con emissioni in essere per circa 575 miliardi di dollari a fine giugno 2020. Apprezziamo molto questo tipo di struttura, perché presenta un chiaro legame tra l’investimento di capitale e il miglioramento dell’ambiente, e funziona bene per molti settori.

Tuttavia, ci sono varie complessità che gli investitori dovrebbero tenere a mente. I proventi di ciascuna emissione sono destinati a finanziare un progetto (o una serie di progetti) green, in linea con un quadro normativo e una tempistica specifici. Gli obbligazionisti non possono però costringere l’emittente a utilizzare i proventi per i progetti dichiarati o a completarli nei tempi previsti. In effetti, chi investe in green bond fa affidamento sulla reputazione dell’emittente e deve avere fiducia nelle sue credenziali.

Inoltre, gli investitori dovrebbero assicurarsi che i progetti dell’emittente siano realmente benefici per l’ambiente e non siano semplicemente operazioni “di facciata” (”greenwashing”). Ciò significa verificare che le metriche stabilite per la relazione sull’impatto di un progetto siano specifiche, rilevanti e credibili. Ad esempio, gli investitori potrebbero voler determinare se un progetto mirato a ridurre le emissioni di CO2 realizzerà un abbattimento significativo dell’inquinamento.

I principali provider di indici hanno ideato i propri test per determinare se le obbligazioni rispondono realmente alla definizione di green bond, ma questi test possono essere soggettivi e non sono necessariamente esaustivi. Ecco perché crediamo che l’inclusione di una obbligazione in un indice di green bond non dimostri ch’essa è davvero “verde”.

I social bond rispondono alla stessa logica dei green bond, ma sono destinati a finanziare progetti di impatto sociale. Esempi di tali progetti sono nuovi edifici pubblici, programmi di istruzione per un gruppo demografico svantaggiato o l’aumento della capienza degli ospedali nelle aree a basso reddito.

Proprio come per i green bond, gli investitori devono effettuare la propria due diligence sugli emittenti e sulla credibilità dei loro progetti. Nel 2020, si è registrata una ripresa dell’attività di questa asset class, a partire da emittenti come Cassa Depositi e Prestiti che hanno utilizzato tale struttura per contribuire a gestire l’emergenza da Covid-19 e sostenere la ripresa dell’economia e della collettività italiana.

Altre strutture con requisiti di impiego dei proventi e basate su progetti comprendono i sustainability bond e gli SDG bond, ossia le obbligazioni legate agli Obiettivi di sviluppo sostenibile (SDG) delle Nazioni Unite. I proventi dei sustainability bond possono essere destinati a progetti sia sociali che ambientali, mentre nel caso degli SDG bond il bacino di attività idonee può essere più ampio e allineato con uno o più SDG.

Strutture basate su obiettivi

Nel 2020 abbiamo assistito alla prima emissione di obbligazioni collegate a KPI. In questo caso, i proventi sono destinati a scopi aziendali generali, non a uno specifico progetto.

Le obbligazioni collegate a KPI non hanno un quadro normativo di riferimento o una relazione sull’impatto che le accompagni. Si basano invece su un indicatore chiave di prestazione, misurabile a livello aziendale. Se la società non riesce a raggiungere il KPI entro il termine specificato, la penale è un aumento della cedola sull’obbligazione. Di conseguenza, gli investitori devono esaminare la strategia generale di sostenibilità dell’azienda e determinare se il KPI è coerente con il raggiungimento di tale obiettivo.

Le obbligazioni collegate a KPI non fanno leva sul solo rischio reputazionale, ma danno all’emittente un incentivo monetario esigibile a produrre i risultati promessi. Questo tipo di struttura attribuisce alla società emittente la responsabilità di portare avanti una strategia top-down che modifichi in misura rilevante la sostenibilità del business, anziché limitarsi a individuare e ad attuare separatamente una serie di progetti ambientali continuando a svolgere tutte le altre attività come al solito.

Per questo motivo, giudichiamo molto favorevolmente le strutture obbligazionarie collegate a KPI. Ad esempio, riteniamo che i KPI collegati alle emissioni di gas serra e allineati con la 2 Degrees Investing Initiative siano adatti per i settori molto inquinanti, come quelli dell’energia, del cemento o di alcuni prodotti chimici.

Una possibile riserva riguardo alle strutture collegate a KPI è che gli investitori beneficiano di un aumento della cedola solo se l’emittente non riesce a raggiungere il suo obiettivo. Alcuni vedono in questo un disallineamento degli incentivi; a nostro parere, invece, l’incremento della cedola può essere messo in relazione con un declassamento del merito di credito: non vogliamo che il declassamento avvenga, ma, se accade, il titolo offre una remunerazione adeguata. In futuro, potrebbero essere sviluppate strutture collegate a KPI con incentivi differenti per gli emittenti, che migliorano ulteriormente l’allineamento con gli obiettivi degli investitori.

Finora le obbligazioni collegate a KPI sono state problematiche per alcune categorie di investitori, come i gestori di fondi investiti unicamente in obbligazioni con requisiti di impiego dei proventi, che sono tenuti a fornire specifiche informazioni ai loro clienti. Con il passare del tempo, tuttavia, ci aspettiamo che questo problema diventi gestibile e che le strutture collegate a KPI diventino più popolari.

Ciò nonostante, tali strutture devono essere monitorate. Gli investitori dovrebbero cercare un engagement attivo con la società emittente per ottenere aggiornamenti sui progressi compiuti nel raggiungimento del KPI pertinente e per comprendere meglio gli strumenti utilizzati allo scopo.

La due diligence rimane fondamentale a fronte dell’evoluzione delle obbligazioni ESG

Gli investitori hanno oggi a disposizione un’ampia gamma di obbligazioni collegate a temi ESG tra cui scegliere, ma devono comunque condurre una due diligence approfondita per analizzare le specificità di ciascuna struttura e comprendere come questa si inserisce nella strategia generale di sostenibilità dell’emittente. L’individuazione dell’opzione giusta dipenderà anche dai particolari investimenti e approcci ESG dell’investitore.

Possiamo tuttavia essere fiduciosi che il mercato continuerà a evolvere per fornire maggiore scelta e una migliore trasparenza e responsabilità.