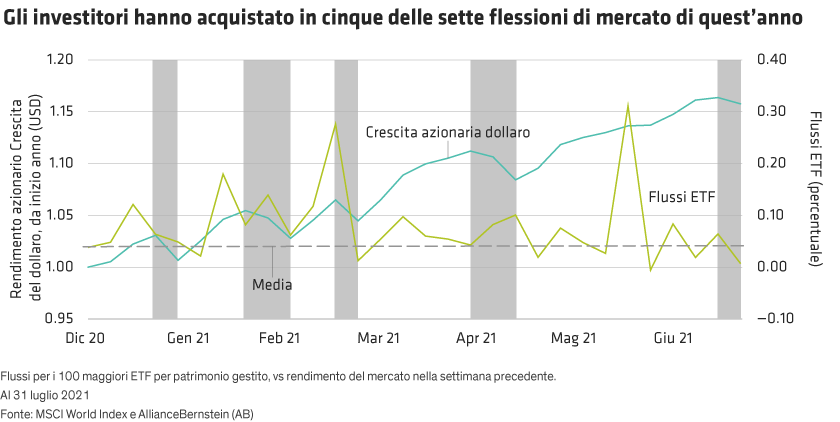

Questo significa che nel 71% delle settimane in cui il mercato ha evidenziato una contrazione, i flussi negli ETF sono stati superiori alla media, a dimostrazione del fatto che gli investitori stanno acquistando al ribasso quasi ogni volta che se ne presenta l’opportunità. Nel 2020 i flussi erano stati superiori alla media in appena l’11% delle settimane di ribasso, e solo due dei 18 declini settimanali registrati nel corso dell’anno avevano evidenziato flussi superiori alla media. Probabilmente il 2020 è stato un anno inusuale. Ad ogni modo, considerando un periodo più ampio otteniamo conferma del fatto che qualcosa sta effettivamente accadendo: la media, dal 2014, è del 35%.

Questo pattern atipico, ossia l’acquisto nelle fasi di ribasso dei mercati, ha sostenuto la performance azionaria offrendo una sorta di “backstop”. Il momentum ribassista dei prezzi è tipicamente alimentato dagli investitori retail che vendono nelle fasi di debolezza del mercato. Ma di recente gli investitori che hanno acquistato nei mercati ribassisti hanno prodotto l’effetto opposto, esercitando secondo gli ultimi studi un impatto diretto sui rendimenti. Considerando i flussi solidi dai comportamenti di acquisto degli ETF nelle recenti fasi di correzione, riteniamo che il trend dell’acquisto al ribasso stia fornendo, almeno per ora, una sorta di ammortizzatore.

A nostro avviso è possibile che questo trend abbia contribuito a mantenere saldi i mercati azionari, nonostante le crisi marcate che hanno registrato. Ad ogni modo, non riteniamo che possa influire in maniera tanto marcata o durevole da giustificare l’attribuzione di un peso nettamente maggiore agli indicatori generali del rischio azionario nel prendere le decisioni in materia di allocazione. Di fatto, crediamo che sia un trend destinato a scemare, come già sembrano indicare i flussi di agosto.

Vale comunque la pena studiare con più attenzione il trend dell’acquisto al ribasso, anche solo come uno dei tanti fattori e segnali che possono guidare gli investitori multiasset.

La liquidità record è il fattore trainante

La prima domanda: perché l’acquisto al ribasso è così diffuso... e perché proprio ora? A nostro avviso la risposta va ricercata nel livello di liquidità senza precedenti accumulata dagli investitori.

I fondamentali del mercato consumer statunitense sono straordinariamente solidi: dall’inizio della pandemia di COVID-19 i risparmi sono cresciuti al ritmo più rapido mai registrato. Secondo il Bureau of Economic Analysis, a marzo 2021 il tasso di risparmio personale, ossia ciò che rimane al netto di imposte e spese, ha raggiunto un record del 27%. Ora si attesta sul 10%, una percentuale ancora ben superiore alla media. Ha raggiunto un record anche l’attuale rapporto medio tra reddito netto e PIL, pari a 6x.

L’ondata di aiuti di stimolo e l’impulso più forte rispetto al passato ad appianare i debiti e incrementare i risparmi hanno contribuito a questo dato inatteso. Queste ottime condizioni di liquidità registreranno probabilmente un’inversione con la continua riapertura delle economie, quando i consumatori riprenderanno le loro precedenti abitudini di spesa. Il ritmo della normalizzazione dipenderà molto dal livello delle vaccinazioni contro il COVID-19 e dalla variante delta, ma lo scenario più probabile è quello di un’espansione economica a pieno ritmo.

Nel frattempo, data la continua presenza di stimoli e i buoni livelli di occupazione, i bilanci dei consumatori dovrebbero rimanere una forza trainante che incentiverà gli investitori ad acquistare azioni, indipendentemente dai rendimenti.

Una singola tendenza non dovrebbe prevalere su un insieme di segnali più ampio

Vale sicuramente la pena monitorare il fenomeno dell’acquisto al ribasso, in particolare quando il successo di un portafoglio diversificato può essere determinato da numerosi fattori di rischio e rendimento, ma non a discapito di altri indicatori più importanti riferiti alle diverse asset class.

Sulla base della nostra valutazione di un gruppo diversificato di indicatori e fondamentali, le nostre prospettive di lungo periodo per gli asset rischiosi come l’azionario rimangono positive, nonostante la performance eterogenea registrata di recente. L’economia globale sta tornando rapidamente alla normalità, con una ripresa globale misurata alimentata dalla domanda accumulata di consumatori e aziende, da una stagione degli utili solida e da politiche monetarie e fiscali di grande supporto. I rischi d’inflazione e i vincoli sul fronte della capacità rendono il percorso più accidentato, ma sono probabilmente transitori. A nostro avviso tutto questo favorisce un sovrappeso sull’azionario, seppur moderato, con una predilezione verso la qualità.

“Acquistare al ribasso” può significare cose diverse per i singoli investitori, in particolare quelli che ricercano l’affare più conveniente. Non ci aspettiamo che questa tendenza in atto nel 2021 prosegua in maniera così vigorosa, e il suo impatto sull’allocazione del portafoglio dovrebbe essere minimo. Gli investitori multiasset attivi dovrebbero continuare ad attingere in maniera ampia all’azionario, all’obbligazionario, agli strumenti di diversificazione e agli asset reali, osservando una gamma di segnali quanto più vasta possibile per adattare in maniera flessibile i loro portafogli.