-

Le opinioni espresse nel presente documento non costituiscono ricerca, consulenza di investimento o raccomandazioni di acquisto o di vendita, e non rappresentano necessariamente le opinioni di tutti i team di gestione di AB; tali opinioni sono soggette a revisione nel corso del tempo.

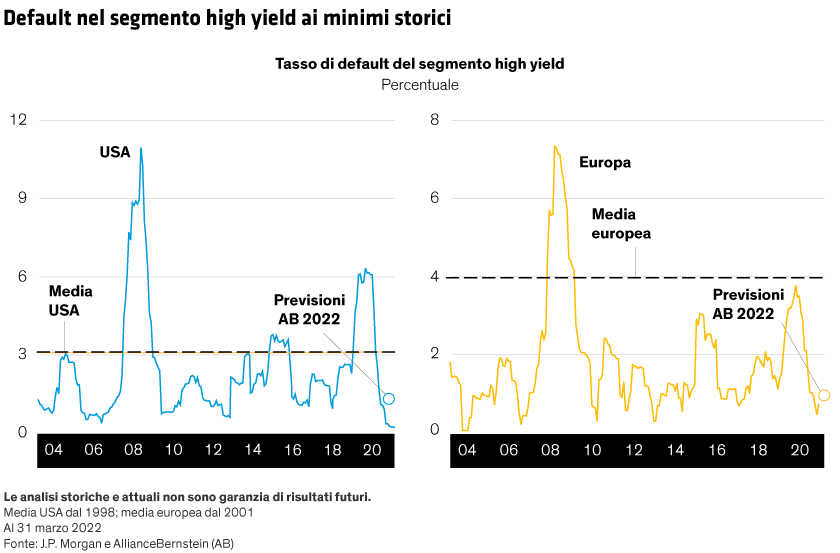

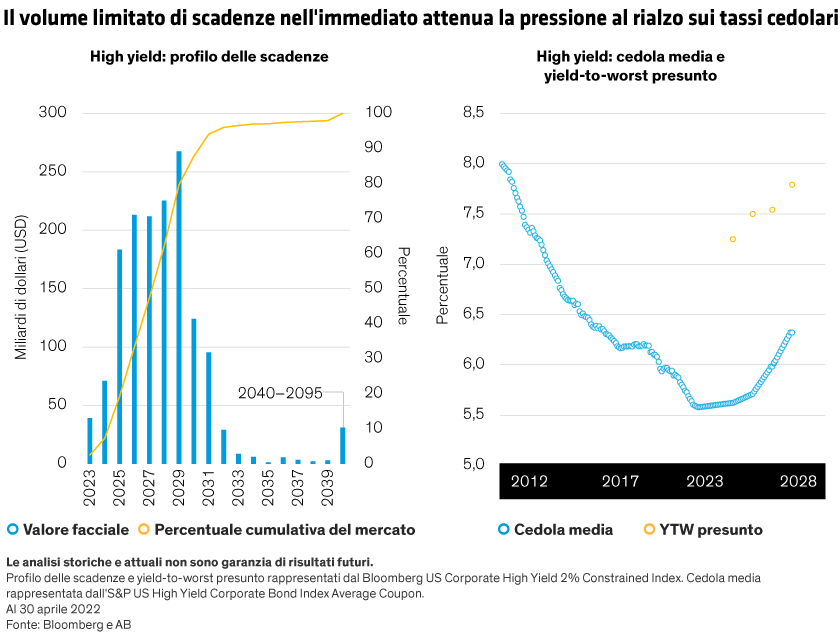

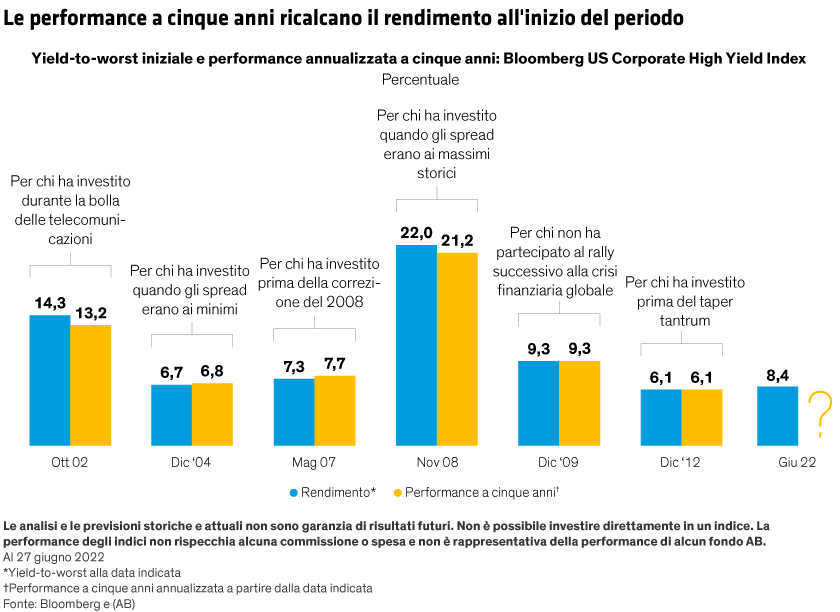

Tre ragioni per cui è ora di aggiungere obbligazioni high yield

25 luglio 2022

5 min read

Will Smith, CFA| Director—US High Yield

Gershon M. Distenfeld, CFA | Director—Income Strategies

Altri approfondimenti

Tenere duro: resistere alla tentazione di vendere in un 2025 volatile

L’estrema turbolenza di quest’anno ha ricordato agli investitori che tentare di anticipare l’andamento del mercato può essere molto rischioso.

Outlook azionario: lezioni senza tempo per affrontare la volatilità

Le enormi sfide di quest’anno hanno offerto agli investitori azionari lezioni strategiche da applicare nei prossimi mesi.

Outlook obbligazionario: ampliare lo sguardo

USA e non solo, per portafogli obbligazionari ben diversificati