-

Le opinioni espresse nel presente documento non costituiscono ricerca, consulenza di investimento o raccomandazioni di acquisto o di vendita, e non rappresentano necessariamente le opinioni di tutti i team di gestione di AB; tali opinioni sono soggette a revisione nel corso del tempo.

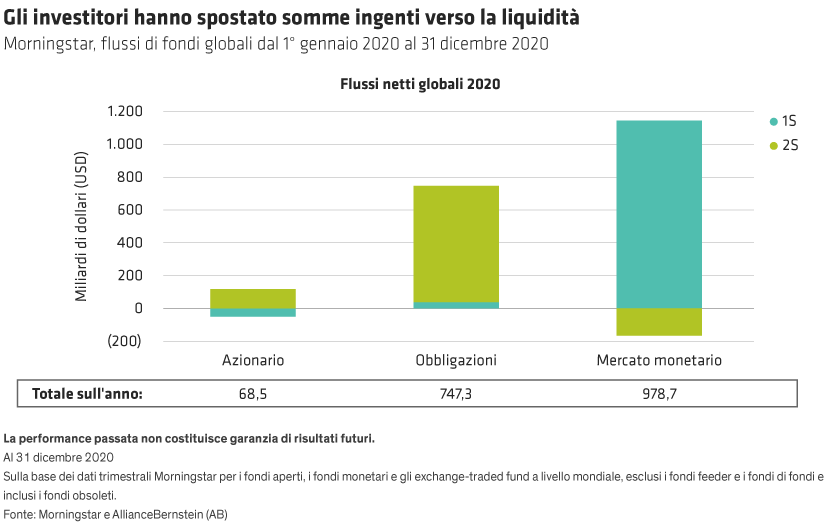

Liquidità inutilizzata? Ecco come reimpiegarla in mercati volatili

04 marzo 2021

4 min read

Altri approfondimenti

Dollaro più debole? Forse è tempo di farci l’abitudine

I mutamenti politici possono creare un incentivo a diversificare.

Nuove dinamiche dei dividendi per gli investitori in cerca di reddito

Gli investitori alla ricerca di reddito non hanno bisogno di sacrificare la crescita per cogliere il potere dei dividendi e un reddito azionario.

Tenere duro: resistere alla tentazione di vendere in un 2025 volatile

L’estrema turbolenza di quest’anno ha ricordato agli investitori che tentare di anticipare l’andamento del mercato può essere molto rischioso.