Mancano ancora dettagli completi sulle politiche adottate, ma individuando il punto di arrivo e annunciando l’orizzonte temporale pluridecennale Pechino si è unita di fatto ai crescenti sforzi internazionali per combattere il riscaldamento globale. I sostenitori dell’agenda verde hanno accolto con favore la notizia, poiché la Cina produce più di un terzo delle emissioni globali di CO2. Senza Pechino, il mondo avrebbe difficoltà a mitigare le emissioni di gas serra.

Per gli investitori, le implicazioni sono troppo grandi per essere ignorate. La campagna 2060 della Cina delinea come Pechino immagina l’evoluzione del settore manifatturiero del paese nei prossimi 40 anni. Tuttavia, considerando l’incertezza immediata e la mancanza di chiarezza sulle modalità di attuazione di queste iniziative verdi, gli investitori dovranno prestare molta attenzione ai dettagli man mano che verranno resi noti.

Suona familiare, ma leggermente diverso

I critici avvertono che in passato la Cina non ha mantenuto le sue promesse ambientali. I precedenti tentativi di Pechino di ridurre l’intensità di carbonio si sono spesso rivelati deludenti in periodi di crisi economica. In effetti, durante la pandemia di coronavirus dell’anno scorso, il paese è tornato alle vecchie abitudini, promuovendo la spesa per le infrastrutture pesanti e rimuovendo i limiti all’inquinamento per tenere aperte le fabbriche e scongiurare enormi perdite di posti di lavoro.

Lo scetticismo è giustificato, ma se la guerra della Cina all’inquinamento non è una novità, l’arma che ha scelto è inedita. Questa volta, il governo centrale sembra aver impostato un programma politico calcolato per raggiungere i propri obiettivi. La campagna 2060 estende i poteri decisionali dai ministeri centrali alle amministrazioni statali e cittadine, riflettendo la profondità politica di questa campagna ambientale.

La neutralità carbonica della Cina coincide anche con le sue ambizioni politiche di autosufficienza tecnologica. A fronte dell’aumento dei salari e della riduzione della forza lavoro, la ristrutturazione orientata verso un mix di produzione di energia più verde assume una crescente importanza. Tali ambizioni andranno a permeare tutti i settori, ridefinendo il “made in China” in modo che diventi sinonimo di produzione ad alto valore aggiunto e di indipendenza innovativa dall’Occidente.

Come saranno attuate le politiche di neutralità carbonica?

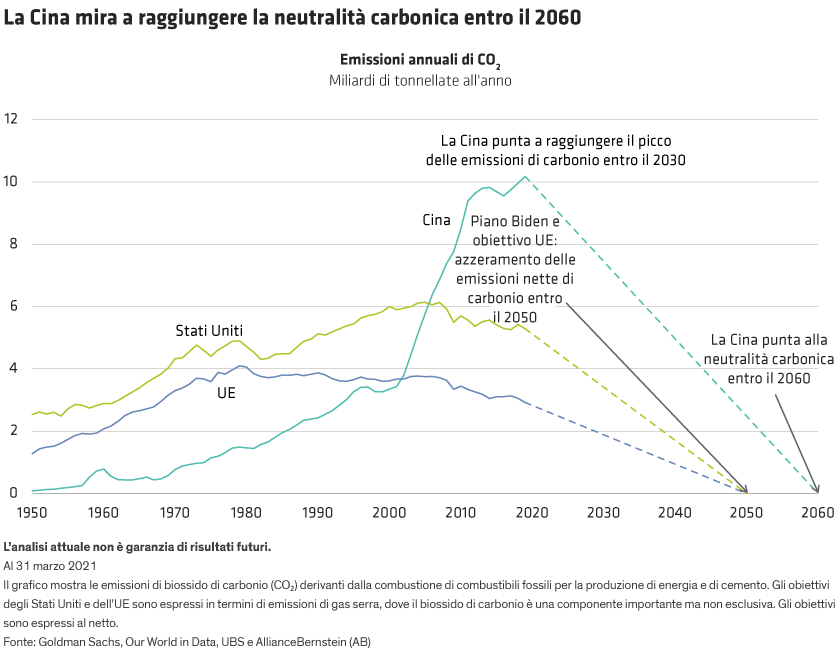

Benché i dettagli scarseggino, è già possibile farsi un’idea di come potrebbero essere attuate le politiche ambientali cinesi entro il 2030. La crescita economica rimarrà una priorità, ma ci aspettiamo una maggiore spinta politica volta a ridurre l’intensità di carbonio di tale crescita (cfr. Grafico).