Per avere successo negli investimenti è cruciale distinguere tra buone e cattive prassi di governance poiché la posta in gioco può essere elevata. Il caso di NMC Healthcare, fornitore privato di servizi sanitari con sede negli Emirati Arabi Uniti, evidenzia come il rischio di governance possa influenzare negativamente gli investitori. Per anni l’azienda ha sottostimato i propri prestiti, pari a 4 miliardi di dollari, ma, quando nel 2019 la sua pessima governance è venuta alla luce, la società è stata messa in amministrazione controllata e gli obbligazionisti hanno subito una perdita dell’80%.

In alcuni casi, però, la posta in gioco viene vinta. Ad esempio, gli sforzi profusi dalle aziende coscienziose per migliorare la loro governance possono ripagare profumatamente gli investitori. ContourGlobal, società energetica britannica con attività in Brasile, Bulgaria e Africa, ha migliorato i suoi profili di governance e di rischio ambientale effettuando un’offerta pubblica iniziale che l’ha resa soggetta a maggiori controlli e standard di trasparenza e impegnandosi a non costruire nuove centrali a carbone. Tali iniziative hanno determinato un notevole calo del costo dei fondi della società, tanto che in tale periodo gli obbligazionisti hanno registrato una sovraperformance delle loro partecipazioni.

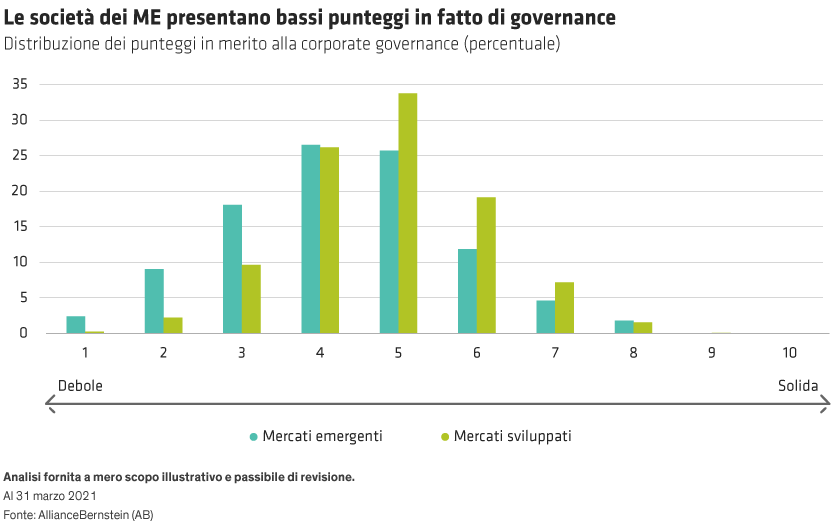

Le questioni di governance, quindi, non pesano eccessivamente sulle società dei ME rispetto alle controparti dei MS, ma distinguere una buona governance da una cattiva è estremamente complesso, il che ci porta al terzo mito.

Mito n. 3: Applicare i criteri ESG alle obbligazioni corporate dei ME è troppo complicato.

Poiché in questo universo i rischi ESG possono sembrare eccessivamente opachi o complessi, molti investitori non effettuano una due diligence tanto approfondita da permettere di differenziare all’interno del settore corporate dei ME. Tramite una metodologia di ricerca e un processo d’investimento sufficientemente solidi è tuttavia possibile individuare e gestire i rischi ESG e altri rischi associati alle società dei ME.

In particolare, un approccio a 360 gradi alla collaborazione tra team di economisti, analisti, gestori di portafoglio e specialisti in investimenti responsabili garantisce la raccolta e la valutazione di informazioni rilevanti e tempestive.

Tali capacità possono individuare sia opportunità che rischi, rendendo le obbligazioni corporate dei ME una proposta razionale e interessante, non solo per gli investitori che mirano esplicitamente a risultati di investimento responsabili, ma anche per quelli che desiderano principalmente ottenere rendimenti corretti per il rischio competitivi.

Mito n. 4: Il concetto ESG è troppo nuovo e di nicchia per essere efficace nelle società dei ME.

La terminologia ESG può anche essere nuova, ma i rischi ESG non lo sono in quanto rappresentano dei veri e propri rischi di credito. La nostra ricerca ha dimostrato che circa due terzi delle obbligazioni corporate dei ME che hanno sottoperformato negli ultimi 10 anni presentavano questioni ESG, da eventi ambientali catastrofici a frodi contabili. Per contro, le condizioni di finanziamento possono risultare migliori per le società con solide prassi ESG, il che rafforza i profitti dell’emittente.

Tutto ciò dimostra quanto sia importante per gli investitori incorporare i fattori ESG nella loro analisi, essendo determinanti per i profitti degli emittenti, oltre al fatto che, tenendo conto di tali fattori nell’investire in società dei mercati emergenti, è possibile finanziare la transizione del mondo verso una maggiore emancipazione sociale e sostenibilità ambientale.