Ad esempio, con tassi di sconto più elevati, le azioni delle aziende in forte crescita valutate sulla base degli utili attesi tra 7-10 anni potrebbero evidenziare un andamento peggiore rispetto ai titoli di società value con utili correnti e valutazioni più basse. A parità di altre condizioni, inoltre, le obbligazioni a più breve scadenza e a più alto rendimento dovrebbero sovraperformare quelle a più lunga scadenza e a più basso rendimento. In breve, alcuni degli investimenti che hanno prodotto ottimi risultati negli ultimi anni potrebbero rivelarsi deludenti in futuro qualora vi fosse un ritorno dell’inflazione.

Considerazioni sull’obbligazionario in tempi di inflazione

Per gli investitori in Treasury USA, l’attuale livello di partenza per un ritorno dell’inflazione complica il quadro: il rendimento corretto per l’inflazione non è infatti sufficiente ad attutire il colpo. Su un Treasury USA a cinque anni che rende lo 0,84%, il rendimento reale con un’inflazione del 2,00% è pari al -1,16%. I rendimenti reali negativi erodono il potere di spesa di un investitore. È il momento di effettuare qualche aggiustamento nei portafogli obbligazionari per migliorarne la risposta all’inflazione. Raccomandiamo di esaminare attentamente le vulnerabilità delle attuali allocazioni obbligazionarie all’inflazione.

Per iniziare, suggeriamo di considerare una modesta riduzione della duration, o sensibilità ai tassi d’interesse, del portafoglio. I prezzi delle obbligazioni a breve termine diminuiscono meno quando i rendimenti di mercato aumentano. Inoltre, questi titoli possono essere reinvestiti prima in strumenti a rendimento più elevato. Va detto che, nell’attuale contesto di bassi rendimenti, le posizioni in titoli obbligazionari a breve termine non offrono copertura contro gli effetti dell’inflazione.

Le obbligazioni indicizzate all’inflazione offrono la giusta protezione?

I Treasury inflation-protected securities (TIPS) e altre obbligazioni globali indicizzate all’inflazione sono destinate a sovraperformare i titoli di Stato di pari scadenza se l’inflazione aumenta più delle attese. Tuttavia, questi strumenti offrono già rendimenti reali negativi. Se poi l’inflazione è accompagnata dalla crescita economica, le obbligazioni indicizzate all’inflazione vengono penalizzate dall’aumento dei rendimenti reali.

Bisogna quindi conferire al portafoglio un assetto più difensivo contro l’inflazione, senza tuttavia rinunciare a reddito e rendimento. Molti investitori possono conseguire questo obiettivo con una maggiore allocazione nel credito. Ciò significa tra l’altro incrementare l’esposizione del portafoglio alle obbligazioni corporate high yield, diversificando al contempo anche in altri settori con rendimenti relativi interessanti e basse correlazioni con i titoli di Stato. I credit risk transfer securities (CRT) statunitensi, ad esempio, sono obbligazioni a tasso variabile garantite da asset reali – abitazioni – che spesso beneficiano dell’inflazione. Emessi da Fannie Mae e Freddie Mac, i CRT offrono rendimenti più elevati a fronte dell’assunzione del rischio di default di un portafoglio di mutui ipotecari. Grazie al vivace mercato immobiliare statunitense, i fondamentali dei CRT sembrano interessanti.

Infine, l’inflazione potrebbe sostenere le obbligazioni legate al settore finanziario. Con l’aumento dei tassi d’interesse si rafforzano anche i margini bancari, migliorando il profilo creditizio delle banche. In Europa, ad esempio, i detentori di obbligazioni bancarie hanno beneficiato di bilanci solidi e condizioni normative favorevoli, e l’aumento dei tassi potrebbe giovare ulteriormente sia alle banche sia agli obbligazionisti.

Ripensare il portafoglio azionario

Come per l’obbligazionario, non è questo il momento di ricostruire completamente i portafogli azionari. Vale tuttavia la pena considerare alcuni aggiustamenti.

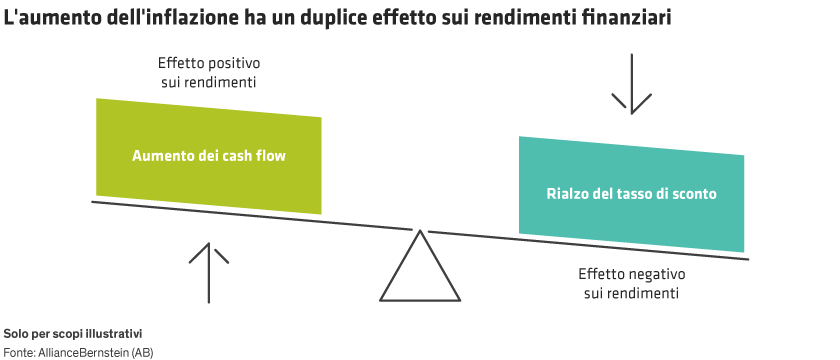

Da oltre 10 anni i livelli contenuti e in calo dei tassi d’interesse hanno premiato in misura sproporzionata le azioni growth rispetto ai titoli value. La diminuzione dei tassi ha infatti comportato un aumento dei multipli prezzo/utili dei titoli growth valutati sulla base di profitti e cash flow attesi nell’arco di molti anni in futuro. Un rialzo dei tassi potrebbe provocare una rapida inversione di questa tendenza, soprattutto per le imprese in forte crescita valutate alla luce di utili che non sono stati ancora realizzati. In altre parole, queste società sono alquanto suscettibili all’aumento dei rendimenti obbligazionari, anche se godono di una tecnologia all’avanguardia e di una crescita sostenuta del fatturato, perché i loro profitti futuri sono scontati a un tasso d’interesse più alto. Gli investitori in azioni growth dovrebbero verificare che le loro allocazioni non siano eccessivamente esposte a imprese sopravvalutate con una debole capacità di generare utili correnti. Le società growth con modelli di business sostenibili, redditività costantemente elevata e valutazioni relativamente appetibili saranno in grado di affrontare meglio un rialzo dell’inflazione.

D’altra parte, le azioni value potrebbero beneficiare di un’accelerazione della crescita dei prezzi. Con l’avanzare delle campagne vaccinali anti Covid-19 e i progressi compiuti nella lotta contro la pandemia, crediamo che gli investitori acquisteranno fiducia nella traiettoria dell’incipiente ripresa economica. Ciò dovrebbe favorire la rimonta dei titoli value con una maggiore esposizione ciclica. Con le azioni value globali che a fine febbraio scambiavano con uno sconto record del 52% rispetto alle azioni growth, riteniamo che gli investitori dovrebbero valutare la possibilità di costituire o incrementare l’esposizione al segmento value nelle allocazioni azionarie.

I settori azionari difensivi e i titoli a basso beta hanno sottoperformato durante i cicli d’inflazione del passato. Alcuni “bond proxy” – titoli azionari scelti dagli investitori che ricercano reddito e stabilità – come i servizi di pubblica utilità e i beni di prima necessità, sono attualmente tra le azioni più sottovalutate, e quindi potrebbero essere meno sensibili all’inflazione rispetto al passato.

Anche le azioni dei mercati emergenti meritano attenzione, al pari dei portafogli obbligazionari. Oltre a evidenziare una crescita più rapida, molte economie emergenti producono materie prime. Un surriscaldamento dell’economia mondiale si estenderebbe anche ai prezzi delle commodity.

Asset reali e materie prime

Gli investitori potrebbero voler prendere in considerazione altre asset class che registrano buone performance nelle fasi di inflazione, tra cui materie prime, immobili, valuta estera e investimenti in azioni legate alle commodity. Gli asset reali, il cui valore è legato ai beni fisici sottostanti, hanno storicamente evidenziato un andamento sostenuto a fronte di un’inflazione crescente. Gli asset reali tendono a essere strettamente legati ai fattori produttivi dell’economia – lavoro, capitale e materiali – e quando i prezzi di questi ultimi aumentano, anche il valore degli asset reali tende a salire.

La politica monetaria accomodante dell’ultimo decennio ha alimentato l’inflazione dei prezzi nei mercati finanziari, ma non nell’economia. Le quotazioni degli asset reali ne hanno quindi risentito. Molti di questi asset reali sono oggi presenti nei portafogli, ma la combinazione di stimolo fiscale – che sostiene l’attività economica reale – e politica monetaria accomodante prefigura un aumento dell’inflazione. Gli asset reali dovrebbero beneficiare di questo cambiamento, e presentano in aggiunta valutazioni interessanti.

È molto difficile fare previsioni sull’inflazione. Riteniamo che un paniere diversificato di asset reali fornisca il migliore compromesso tra rischio e rendimento e la difesa più efficace dall’inflazione. Questo paniere, a nostro avviso, dovrebbe aggiungersi alle posizioni core, ma non sostituirle. Non tutte le asset class o gli investimenti sono idonei per tutti gli investitori.

Non c’è bisogno di temere lo spettro dell’inflazione. Con qualche aggiustamento dettato dalla prudenza, gli investitori possono prepararsi ad affrontare un contesto moderatamente inflazionistico e posizionare i portafogli per beneficiare della ripresa post pandemica.