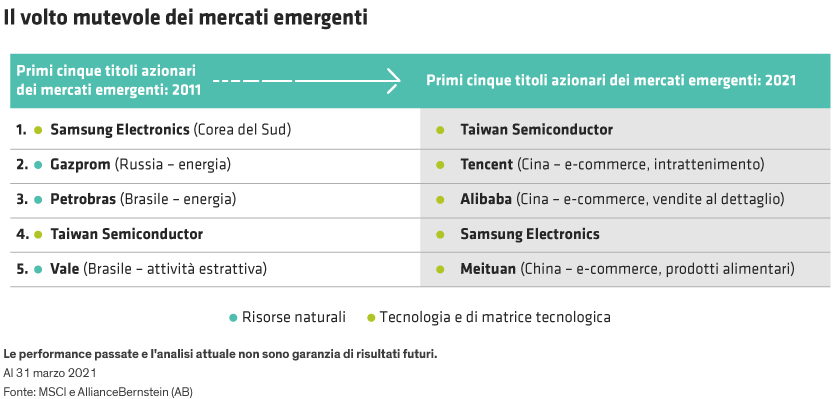

Ripresa e uscita dal COVID-19

Nel prossimo decennio assisteremo a un’ulteriore trasformazione dei mercati emergenti, dopo quella osservata negli ultimi dieci anni. Un’importante dinamica a breve termine sarà il percorso di uscita dalla pandemia, che differirà da una nazione all’altra. La Cina, colpita per prima dal Covid-19, è stata anche il primo paese a uscirne in forte anticipo rispetto a molte economie occidentali. Taiwan ne è stata interessata a malapena, mentre l’India e il Brasile sono stati tra i paesi più colpiti. Così come i percorsi, variano anche i rischi e le opportunità.

A fronte della graduale riapertura delle economie mondiali, la domanda di capitale da parte delle imprese e la domanda di liquidità da parte dei governi dovrebbero spingere i flussi di capitali dagli Stati Uniti e dai primi paesi a riaprire verso altre regioni, compresi i mercati emergenti. Le imponenti politiche di stimolo delle banche centrali sono probabilmente destinate a continuare, mitigando i rischi economici. Inoltre, con lo sblocco delle attività impattate negativamente dalla pandemia, favorito dai vaccini, le imprese beneficeranno di un aumento della domanda nei mercati sia nazionali che esteri.

Ricerca di diversificazione delle filiere produttive

Un altro trend che dovrebbe prendere corpo nei prossimi cinque anni è l’accelerazione della diversificazione delle filiere produttive, spinta in parte dai timori per il rischio geopolitico. Oggi la maggior parte dei prodotti è costruita con componenti realizzati e provenienti da tutto il mondo, che si tratti di auto, computer, caffettiere o shampoo. Le imprese cercheranno di isolare queste filiere estremamente importanti da tensioni e conflitti.

Il blocco del canale di Suez dovuto a un incidente che ha coinvolto una nave porta container ha evidenziato che anche i rischi non geopolitici possono paralizzare le filiere produttive e assottigliare le già magre scorte. Riteniamo che le aziende dovrebbero rivalutare – e rivaluteranno – le operazioni esistenti, ponendo enfasi sulla costruzione di una maggiore resilienza per il futuro. In pratica, questa spinta si tradurrà plausibilmente nella costruzione di un maggior numero di impianti di produzione e nella costituzione di scorte in un maggior numero di luoghi.

I processi di approvvigionamento saranno influenzati anche dalla crescente attenzione rivolta ai comportamenti ambientali, sociali e di governance (ESG). Le violazioni dei diritti umani e il cambiamento climatico, ad esempio, sono diventati questioni pressanti, e le decisioni di allocazione del capitale a livello mondiale sono basate sempre più spesso su considerazioni ESG. Questo indurrà le imprese ad affrontare le problematiche ESG nelle loro filiere produttive, con l’impiego di nuovi capitali attirati da rendimenti potenziali più elevati.

Diversificazione e flessibilità ancora necessarie

Una storia che non dovrebbe perdere validità nel prossimo decennio è la necessità per gli investitori di integrare le esposizioni azionarie, obbligazionarie e valutarie in modo oculato. Con la giusta formula, gli investitori possono incrementare il potenziale di rendimento e la diversificazione, riducendo possibilmente l’impatto delle perdite in una società, settore o asset class.

Anche la flessibilità sarà necessaria, perché l’intera gamma di opportunità offerta dai mercati emergenti non è limitata agli indici generali. Un indice azionario emergente molto usato, ad esempio, comprende emittenti domiciliati in 26 paesi; dal nostro punto di vista, l’universo emergente abbraccia più di 60 paesi. Un approccio svincolato permette all’investitore multi-asset di ricercare opportunità in uno spazio molto più ampio.

Benché molto sia cambiato nei mercati emergenti negli ultimi dieci anni, con i prossimi dieci che si prospettano altrettanto movimentati, crediamo fermamente che le strategie multi-asset diversificate, flessibili e dinamiche abbiano le migliori possibilità di prosperare nel decennio a venire.