Gran parte della volatilità che ha interessato di recente i mercati del credito in Cina è stata associata agli interventi del governo. Per gli investitori che nutrono timori riguardo ai possibili rischi che questo comporta, l’analisi fondamentale può fornire un’indicazione sull’approccio adottato dalle autorità nei confronti di diverse imprese e settori.

L’agenda politica della Cina implica un delicato equilibrio tra l’apertura dell’economia e dei mercati dei capitali e il mantenimento della stabilità sociale. La prima linea d’azione prevede la possibilità di consentire a un numero crescente di imprese l’utilizzo dell’insolvenza quale mezzo per favorire una valutazione più adeguata del rischio sui mercati del credito; una riforma, questa, accolta generalmente con favore dagli investitori obbligazionari globali.

La seconda si è concretizzata invece, di recente, in un giro di vite sui settori dell’istruzione e della tecnologia, dove le pratiche di business erano in conflitto con gli obiettivi sociali del governo. Questa mossa ha condotto a una brusca flessione dei listini azionari e dei mercati valutari e obbligazionari offshore cinesi.

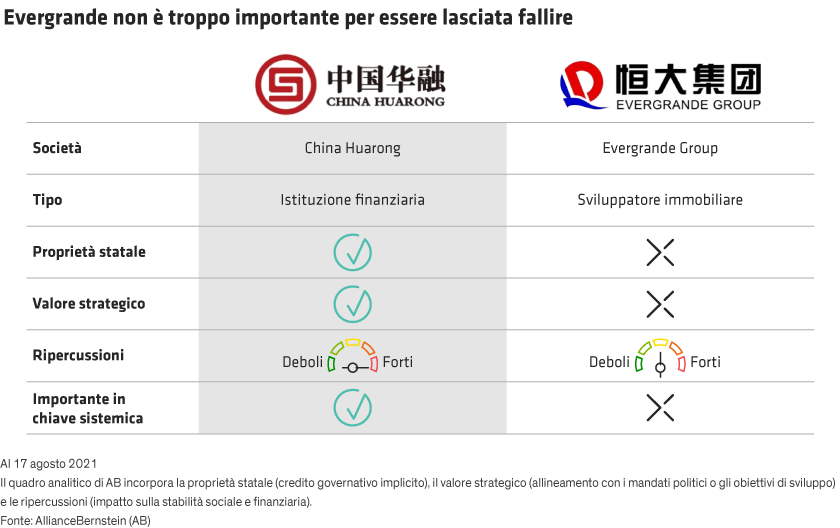

Di conseguenza, molti investitori nel credito cinese si domandano come valutare le implicazioni degli interventi statali. La nostra ricerca su due titoli obbligazionari sotto pressione – quelli dell’asset manager Huarong e dello sviluppatore immobiliare Evergrande – fornisce alcuni spunti interessanti al riguardo.

Quali imprese rivestono un’importanza sistemica?

Huarong, una società a controllo statale e con un patrimonio di 1.700 miliardi di RMB (262 miliardi di USD), ha messo in allarme gli azionisti in aprile omettendo di annunciare i risultati del 2020. Il ribasso delle sue obbligazioni è stato aggravato dall’incertezza in merito alla possibilità che l’azienda venisse autorizzata ad andare in default in linea con gli obiettivi del programma di liberalizzazione del governo.

Siamo del parere che questa autorizzazione non sarà concessa, perché Huarong è una società di importanza sistemica.

Capire quali imprese rivestono un’importanza sistemica è essenziale per comprendere la natura del rischio nei mercati del credito cinesi. Mentre generalmente si presume che il governo sosterrà le imprese statali, le autorità non pubblicano un elenco di aziende o settori di importanza sistemica. L’analisi fondamentale, tuttavia, può essere utile in tal senso.

Nel settore bancario, ad esempio, è relativamente facile individuare le entità di importanza sistemica. I primi tre livelli di banche – tre policy bank e le banche commerciali di primo e secondo livello (rispettivamente, sei istituti di proprietà statale e 12 costituiti come società per azioni) rappresentano collettivamente tra il 60% e il 70% del bilancio del sistema bancario.

Considerando le sole dimensioni, sono tutte entità di importanza sistemica, ma bisogna prendere in esame altri fattori: la proprietà statale, l’interconnessione con il sistema finanziario (come l’assunzione di prestiti sul mercato interbancario), l’importanza delle banche per la stabilità sociale e il loro accesso ai mercati internazionali dei capitali.

L’ultima considerazione è particolarmente rilevante per l’agenda nazionale cinese. L’insolvenza di un asset manager nei mercati obbligazionari offshore – un fattore di preoccupazione per alcuni investitori – potrebbe limitare l’accesso degli emittenti cinesi ai capitali esteri. Ciò sarebbe in contrasto con la politica di internazionalizzazione del renminbi (RMB) promossa da Pechino.

Huarong e altri asset manager soddisfano quattro di questi cinque criteri (cfr. Grafico).