Il RMB offre un vantaggio in termini di rendimento compreso tra il 2,25% e il 2,75% rispetto all’euro, alla sterlina e al dollaro USA. Tale vantaggio non soltanto si è tradotto in un rendimento relativo maggiore grazie al carry, ma fornisce anche un margine di protezione nel caso in cui il RMB subisca modesti deprezzamenti a breve termine.

Alcuni investitori temono che, con il procedere della ripresa economica negli Stati Uniti e il sopraggiungere del tapering degli acquisti obbligazionari della Fed, il carry trade possa essere penalizzato. Queste prospettive riportano alla mente brutti ricordi legati al taper tantrum del 2013, quando i tassi d’interesse reali negli Stati Uniti crebbero bruscamente e si innescò un forte rally del dollaro.

Noi riteniamo che gli investitori con esposizione al RMB debbano mantenere salde le posizioni. È improbabile che nel 2021 si ripeta il copione del 2013. L’impegno della Fed a sostenere la politica fiscale e a non intervenire preventivamente sull’inflazione potenziale è stato ampiamente segnalato. Possiamo aspettarci un incremento sia dei rendimenti reali sia di quelli nominali negli Stati Uniti, ma la misura e la velocità della crescita saranno molto meno dirompenti rispetto al 2013.

Gli obiettivi di lungo termine della politica monetaria sono di sostegno nel breve periodo

Le recenti iniziative della banca centrale cinese sono state interpretate come un ulteriore rischio politico. Dopo il rally del secondo trimestre, la PBOC è intervenuta per contenere il rialzo del RMB, emanando ad esempio una direttiva indirizzata alle istituzioni bancarie affinché aumentassero le posizioni in valuta estera. Questa misura in particolare limita la capacità delle banche di effettuare operazioni su valute e influenzare i tassi di cambio.

Le iniziative della PBOC, tuttavia, mirano prevalentemente a smorzare gli intenti speculativi che aleggiano sulla valuta cinese. Le misure di più ampio respiro predisposte dalla Cina continuano a favorire un ulteriore apprezzamento del RMB, nel breve periodo così come a più lungo termine. Ad esempio, l’apertura dei mercati cinesi dei capitali, pur essendo una strategia di lungo corso, sosterrà probabilmente il RMB nel 2021 e nel 2022.

I mercati azionari e obbligazionari cinesi hanno tratto vantaggio dagli afflussi di fondi esteri, poiché gli investitori stanno procedendo a un ribilanciamento dei loro portafogli per allinearli ai benchmark che ora includono allocazioni significative su titoli cinesi. Nel caso del mercato obbligazionario, gli afflussi aumenteranno nuovamente verso fine 2021, quando i titoli di Stato cinesi (CGB) entreranno a far parte dell’indice FTSE World Government Bond, che vanta un ampio seguito.

Al di là dei cambiamenti apportati negli indici, è probabile che i CGB destino l’interesse degli investitori esteri in virtù dei loro rendimenti nominali e reali (corretti per l’inflazione), che sono molto più elevati rispetto a quelli di altri grandi mercati obbligazionari. I rendimenti reali, ossia corretti per l’inflazione, a cinque anni dei CGB sono pari al 2,0% rispetto al -1,50% dei Treasury USA e al -1,70% dei bund tedeschi.

Le recenti dichiarazioni programmatiche della PBOC indicano che i rendimenti reali dei titoli di Stato cinesi resteranno positivi e interessanti anche nel 2022, aggiungendo una certa dose di protezione dall’inflazione alle caratteristiche che già rendono il RMB allettante per gli investitori esteri.

Ma l’apertura dei mercati azionari e obbligazionari non è l’unico passo avanti che la Cina intende compiere. A fine maggio, la PBOC e la State Administration of Foreign Exchange hanno annunciato l’innalzamento del limite di debito per le banche estere costituite nel paese. Questa novità dovrebbe agevolare le operazioni delle banche estere in Cina e attrarre maggiori flussi di capitali sul mercato interno.

A fine 2020, gli asset onshore delle 41 banche commerciali estere presenti in Cina rappresentavano appena l’1,2% del patrimonio complessivo del sistema. Il margine di crescita è senz’altro elevato.

Gli esportatori con grandi volumi di valuta estera potrebbero incentivare la domanda di RMB

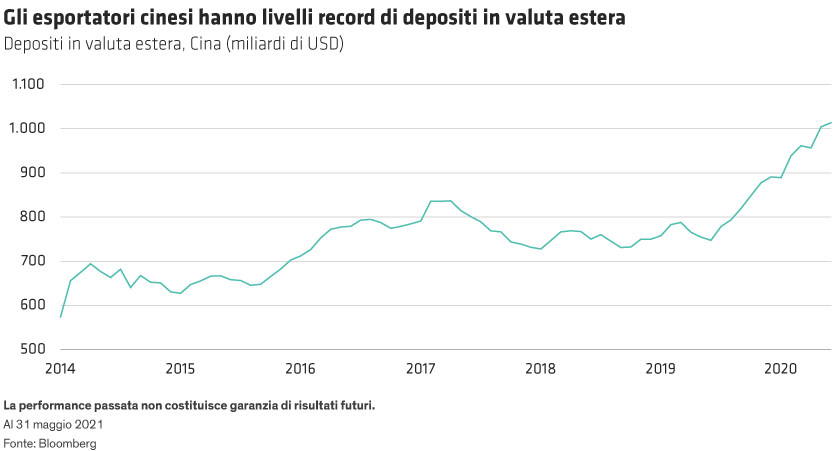

Una potenziale nuova fonte di sostegno a breve termine per il RMB potrebbe arrivare dagli esportatori cinesi, che hanno fortemente contribuito alla ripresa economica del paese nel 2020 e 2021. Il volume di valuta estera (soprattutto dollari USA) presente nei depositi nazionali ha superato per la prima volta quota 1.000 miliardi di USD (cfr. Grafico).