-

Le opinioni espresse nel presente documento non costituiscono ricerca, consulenza di investimento o raccomandazioni di acquisto o di vendita, e non rappresentano necessariamente le opinioni di tutti i team di gestione di AB; tali opinioni sono soggette a revisione nel corso del tempo.

Outlook obbligazionario europeo: mantenere alta la qualità nel 2023

10 gennaio 2023

5 min read

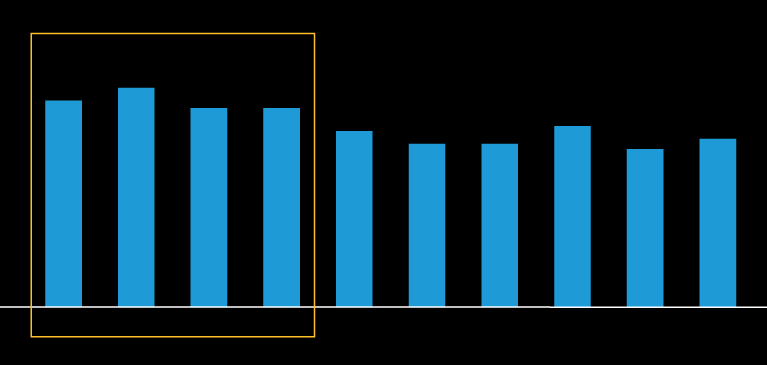

Rendimenti e spread del credito in euro appaiono interessanti

Rendimenti e spread sono superiori alla media triennale in ciascuna categoria

L'analisi attuale e storica non è garanzia di risultati futuri.

Dal 27 dicembre 2019 al 4 gennaio 2023.

Fonte: Bloomberg. IG EUR: Indice Bloomberg Euro Aggregate Corporate. HY EUR: Indice Bloomberg Pan-European High Yield (Euro). BBB EUR: Indice Bloomberg EuroAgg Corporate Baa. BB EUR: Indice Bloomberg Euro High Yield BB Rating Only. B EUR: Indice Bloomberg Euro High Yield B Rating TR. AT1 EUR: in base al sottoinsieme EUR dell’indice Bloomberg Global CoCo Tier 1.

I mercati prevedono una stabilizzazione dei tassi nel secondo semestre 2023

L'analisi attuale non è garanzia di risultati futuri.

I tassi impliciti si basano su swap su indici forward

Al 4 gennaio 2023.

Fonte: Bloomberg

Il credito IG europeo offre valore agli investitori europei vs. USA

Rendimento minimo rettificato per il costo della copertura

La performance passata non costituisce garanzia di risultati futuri.

IG EUR rappresentato dall’indice Bloomberg Euro-Aggregate Corporate; IG US meno costo di tre mesi di copertura rappresentato dall’indice Bloomberg US Corporate al netto del costo di una copertura valutaria per tre mesi continuativi

Al 30 dicembre 2022

Fonte: Bloomberg e AB

Altri approfondimenti

Tre modalità per approfittare della volatilità post elettorale dei tassi

Chi investe in obbligazioni USA farebbe bene a battere il ferro finché è caldo.

European Income Portfolio: 25 anni di track record

Gli investitori hanno bisogno di un approccio equilibrato per affrontare la volatilità dei mercati; è necessaria una solida esperienza per trovare fonti di reddito interessanti e limitare al contempo il rischio di ribasso

Bond high yield a breve termine: oggi rendono di più

Obbedendo alla logica economica, di solito le obbligazioni a lungo termine offrono rendimenti più elevati rispetto a quelle a breve scadenza.