Per buona parte degli ultimi due anni, i 10 maggiori titoli statunitensi hanno dominato i rendimenti di mercato. Ora che sono emersi i primi segnali di un nuovo pattern a livello di performance, per gli investitori potrebbe essere utile valutare cos’è accaduto in passato dopo periodi di elevata concentrazione dei rendimenti.

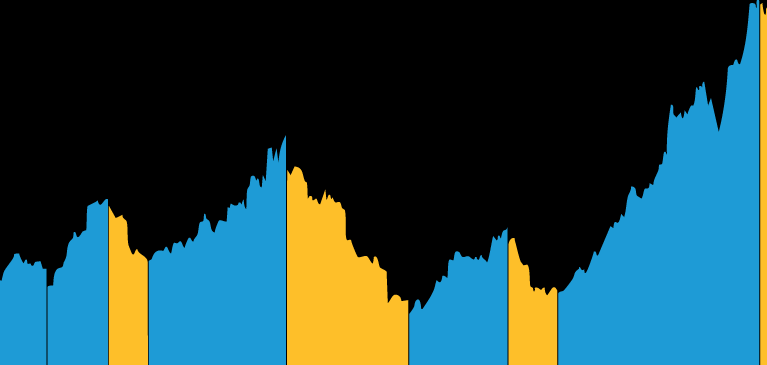

Dall’inizio del 2023, i mercati USA hanno beneficiato di un forte vento di coda, alimentato dall’entusiasmo per l’intelligenza artificiale e dalla solidità dei settori tecnologico e dei beni di consumo discrezionali. I 10 titoli a maggiore capitalizzazione dell’indice S&P 500 hanno reso uno straordinario 104,6% da gennaio 2023 a giugno 2024 – più del doppio rispetto al rendimento dell’indice nel suo complesso (cfr. Grafico). Da luglio, tuttavia, l’indice S&P 500 ha messo a segno un +5,9% superando tali titoli, che hanno generato rendimenti molto divergenti nel terzo trimestre.

Nessuno può sapere se il trend proseguirà. Ma non è troppo presto per guardarsi indietro e imparare qualcosa dagli episodi simili che si sono verificati in passato.

Tre periodi di concentrazione del mercato

Abbiamo considerato tre periodi degli ultimi tre decenni durante i quali i 10 maggiori titoli USA hanno realizzato una performance straordinariamente positiva. Nel 1996, le società tecnologiche e sanitarie erano fortemente rappresentate nella top 10 grazie a una confluenza di fattori economici e di mercato favorevoli. Tre anni dopo, il boom delle dot-com ha spinto fortemente al rialzo i rendimenti dei 10 titoli a maggiore capitalizzazione, anche in questo caso perlopiù attivi in ambito tecnologico. Nel 2020 i titoli tecnologici hanno ancora una volta messo il turbo – sebbene in circostanze molto diverse: questa volta è stata la pandemia di COVID-19 ad accelerare l’adozione dei servizi digitali, dell’e-commerce, del lavoro da remoto e del cloud computing.

Ma poi, cos’è successo? Nei 12 mesi iniziati a maggio 1997, i titoli USA hanno evidenziato un rally molto marcato; invece, nel 2000-2001 e nel 2022 si è verificato un mercato ribassista. Ma c’è comunque un denominatore comune: in ciascuno dei tre periodi, il mercato più ampio ha sovraperformato i primi 10 titoli. Quando i mercati hanno perso terreno, l’indice SP 500 ha registrato una flessione molto meno marcata rispetto a quella dei 10 pesi massimi.

Questi episodi dimostrano perché è rischioso detenere l’intero gruppo alle ponderazioni dell’indice, specialmente dopo un periodo particolarmente solido. Anche se i titoli di maggiori dimensioni rispecchiano chiaramente business di grande successo, a nostro avviso i gestori di portafoglio dovrebbero detenere ciascun titolo sulla base della filosofia della strategia, con un’attenta valutazione delle ponderazioni.

Un posizionamento attivo per affrontare i cambiamenti

La concentrazione del mercato negli ultimi due anni è stata eccezionale, in prospettiva storica. Di conseguenza, riteniamo che un posizionamento passivo nei mercati azionari non sia il modo migliore per prepararsi al futuro. A nostro avviso oggi, alla luce dei rischi geopolitici e macroeconomici più intensi, posizionare i portafogli con un approccio attivo basato sull’analisi fondamentale del profilo di rischio/rendimento è particolarmente importante. La maggiore dispersione a livello di fondamentali tra settori e comparti potrebbe contribuire a portare avanti l’ampliamento che abbiamo visto nel terzo trimestre.

Oggi le opportunità nascoste abbondano. Molte società in diversi settori che vantano business di qualità elevata sono rimaste indietro negli ultimi due anni e trattano ora con valutazioni interessanti. I diversi tipi di portafogli possono accedere a queste società con modalità diverse – dalle azioni growth o value ai portafogli tematici e alle strategie difensive che mirano a contenere la volatilità. Anche se le filosofie e i processi possono differire, l’obiettivo strategico dovrebbe essere quello di sfruttare il potenziale di rendimento a lungo termine, che in futuro potrebbe essere alimentato da forze molto diverse da quelle che abbiamo visto in quest’ultimo periodo.